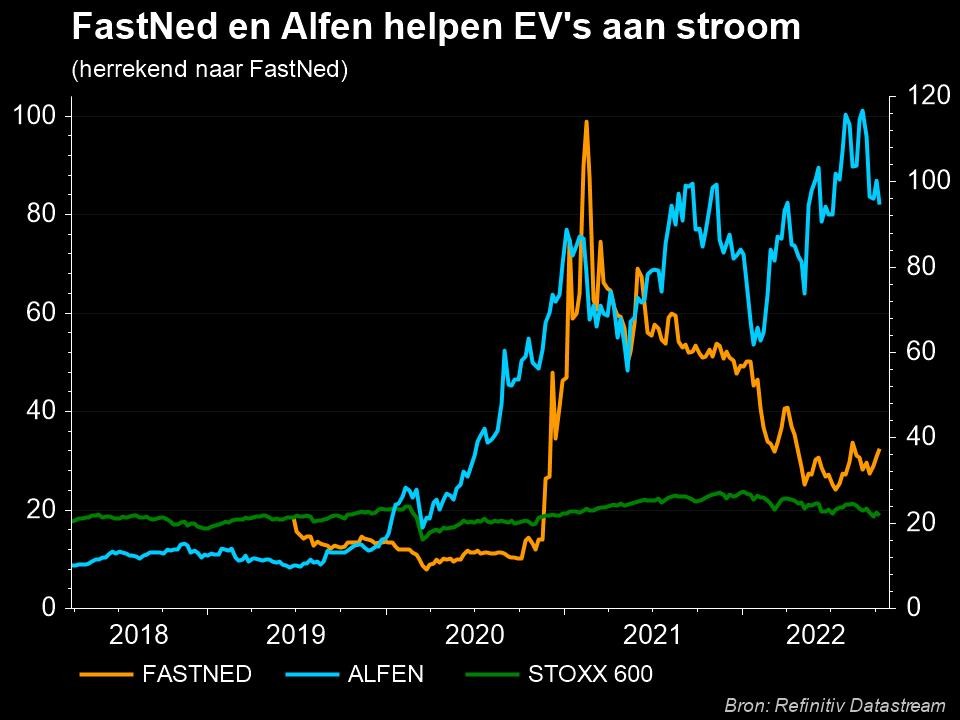

Fastned geeft gas op laadpaalnetwerk

Uit het departement: “Hoe meer, hoe beter”

Laadpalen groeien als kool

De EV is ondertussen al lang geen rariteit meer in het straatbeeld. En ook de laadstations en -palen gaan steeds meer deel uitmaken van het straatmeubilair. Het Nederlandse Fastned timmert alvast mee aan de weg en liet het aantal laadpunten dit jaar groeien met bijna 34% tot 1.002 stuks. Die zijn terug te vinden in de 210 laadstations van de groep, verspreid over ondertussen 6 landen. Tot dusver kwamen er dit jaar al 29 stations bij en Fastned maakt zich sterk dat dat er dit jaar minstens 65 kunnen worden. De groep put daarvoor alvast uit zijn voorraad locaties die dit jaar met 33 verder is gegroeid tot 359. Op termijn ambieert de groep meer dan 1.000 laadstations in Europa.

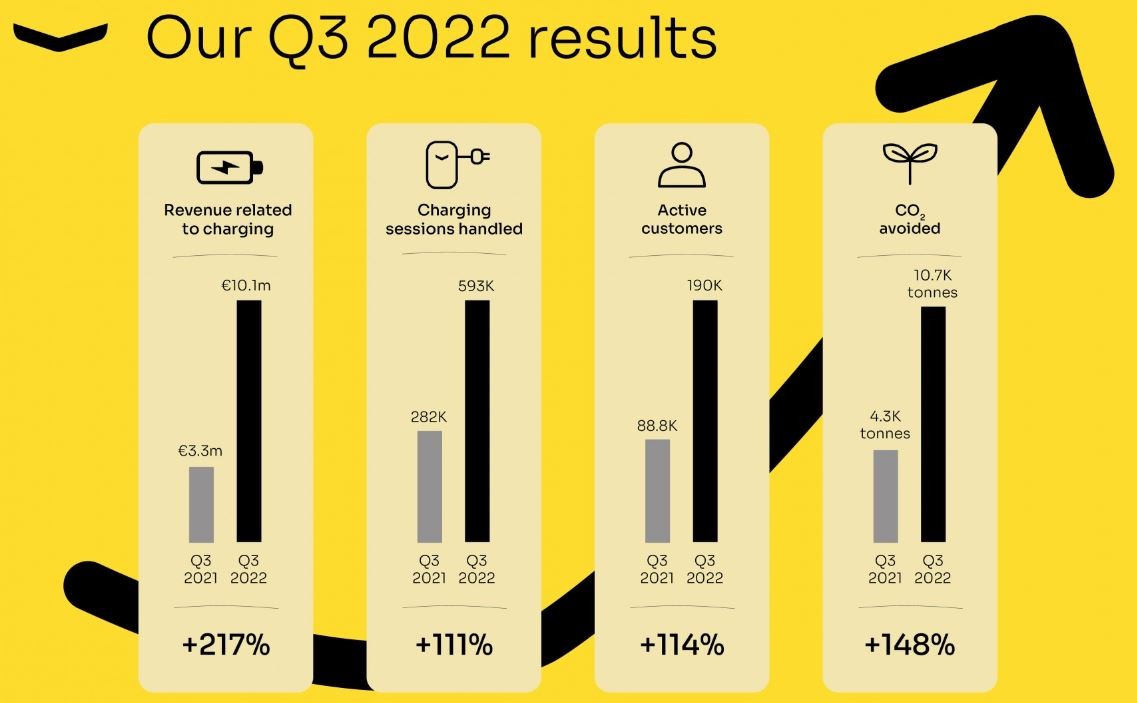

111% meer laadsessies

Fastned is genoteerd op de beurs van Amsterdam en publiceerde vandaag een beknopte stand van zaken over de voorbije drie maanden. Daaruit blijkt onder meer dat de groep in het vakantiekwartaal (juli, augustus, september) 593.000 laadsessies verwerkte. Dat is een toename met 111% en het resultaat van het groeiend aantal Fastned-laders.

148% meer geleverde energie

Maar ook het groeiende aantal elektrische en hybride wagens ligt mee aan de basis van die evolutie. Het aantal geregistreerde voertuigen steeg met 40% toe in Nederland, met 70% in Duitsland en met 76% in het VK, waardoor het klantenbestand van Fastned met 114% aandikte tot 190.000 stuks. En die klanten tanken stevig. Ten opzichte van een jaar eerder groeide de geleverde herniewbare energie met 148% tot 13,7 GWh. Prijsstijgingen tijdens het kwartaal hebben volgens Fatsned geen merkbare invloed gehad op de hoeveelheid verkochte energie.

Fastned verdient vanzelfsprekend ook aan die laadsessies. Winstcijfers werden niet gegeven, maar de omzet gerelateerd aan opladen bedroeg 10,1 miljoen euro in het derde kwartaal van 2022 of een stijging van 217% ten opzichte van het derde kwartaal van 2021.

Samengevat groeit de groep op alle gebeiden héél erg fors, maar tegenover die 10,1 miljoen euro omzet staat een marktwaarde op de beurs van Amsterdam van 554 miljoen euro. Meer nog, want volgens analisten zal de groep de komende vijf jaar zeker meer moeten blijven investeren dan dat er geld binnenkomt. Dat wil zeggen dat de laadpalenboer voor het einde van 2024 minstens 130 miljoen euro cash zal hebben verstookt. Als er geen nieuwe aandelen worden uitgegeven, of extra schulden worden aangegaan, dan heeft de groep duidelijk een probleem. Daarbovenop komen ook nog de aflossingen van oude obligaties. Die vereisen de komende 2 jaar en half minstens 42 miljoen euro. Ook dat geld moet er liggen.

Hoeft het dus nog gezegd dat beleggers al eens erg optimistisch durven te zijn ? Of zullen ze bereid blijven om door de korte termijn uitdagingen heen te kijken, hopend dat ze met hun aandelen vandaag aanspraak maken op een winstgevende megaladengroep in de verre toekomst? Feit is dat de beurswaarde sinds de peik op 16 februari 2021 met 66% daalde. Helemaal blind zijn de beleggers dus niet.