Fagron blijft op het elan doorgaan in 1Q

Uit het departement: “sterk ondergewaardeerd en sterk cashgenererend”

Fagron (+6%) meldde dat de omzet met 11% toenam op organische basis tot 181,4 miljoen euro, dankzij 22,4% organische groei in de VS. De groei was ook sterk in Europa en het Midden-Oosten en stabiliseerde (eindelijk) in Latijns-Amerika. Eén en ander werd aangedreven door een prijsdoorberekening die aan kracht wint in de VS, terwijl Latijns-Amerika blijft profiteren van wisselkoersmeevallers. De run-rate van de faciliteiten in Wichita en Boston bedroeg 125 miljoen dollar, tegenover 110 miljoen dollar in het vierde kwartaal. De eerder gestelde vooruitzichten voor 2023 werden behouden, zodat beleggers op een “hoge enkelvoudige organische groei” mogen rekenen. Geen impact op 18,5 euro koersdoel en “Kopen”-advies.

Solide groei

Fagron’s omzet dikte in het eerste kwartaal van 2023 opnieuw stevig aan, dankzij solide groei zien in de belangrijkste regio's. Dat is een rechtstreeks gevolg van prijsdoorberekeningen, met name in de EMEA (Europa en het Midden-Oosten) en Fagron Sterile Services, die verder aan kracht blijft winnen in de VS. Latijns-Amerika van zijn kant blijft profiteren van gunstige wisselkoerseffecten.

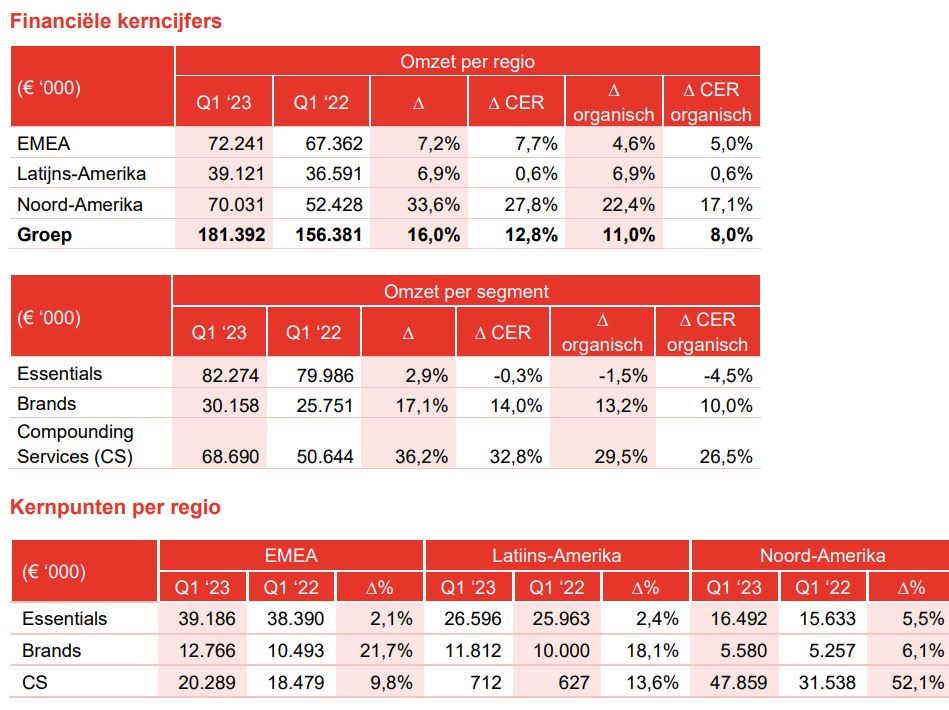

Het bedrijf rapporteerde 181,4 miljoen euro omzet, zo’n 16,0% meer dan in het eerste kwartaal van 2022. Als er geen rekening wordt gehouden met wisselkoersen, wat natuurlijk een puur theoretische benadering van de realiteit oplevert, zou de omzet 12,8% gestegen zijn.

- EMEA: de robuuste omzetgroei met 7,2% op jaarbasis wordt geschraagd door een solide organische groei van 4,6% op jaarbasis. Dat is te danken aan een prijsdoorrekening doorheen het hele jaar en de voortdurende versterking van de commerciële aanpak. Essentials (+2,1% op jaarbasis), dat tekent voor het grootste deel van de omzet, stabiliseerde, terwijl Brands (+21,7%) met succes nieuwe producten lanceerde en omdat heel wat producten beter beschikbaar werden. Compounding (+9,8%) profiteerde van een herstel van de electieve zorg en omdat geneesmiddelentekorten in verschillende markten afnamen.

- Latijns-Amerika: de autonome omzetgroei met 6,9% op jaarbasis werd sterk ondersteund door positieve wisselkoerseffecten. Dat leidde tot 18,1% groei voor “Brands” en 2,4% voor “Essentials”, wat in essentie de spiegel is van een aantrekkende vraag. Compounding (+13,6%) vertegenwoordigd slechts een klein deel van de omzet in Latijns-Amerika.

- Noord-Amerika: de omzet dikt met 33,6% op jaarbasis aanCER). De belangrijkste groeimotor was de Compounding-activiteiten, met een groei van 52,1% op jaarbasis dankzij een Anazao en een vlottere levering van spuiten voor de steriele uitbestedingsactiviteiten. Dat maakt dat de faciliteit in Wichita en Boston op een jaarproductie aangekomen is van 125 miljoen dollar. Vorig kwartaal stond die teller nog op 110 miljoen dollar.

Overname- en consolidatiemotor blijft draaien

De investering in de site van Anazao verloopt ondertussen netjes volgens plan en blijft Fagron in contact met de FDA over zijn de audit van de fabriek in St. Paul. Tot slot werd ook de uitvoering van de overnamestrategie voortgezet, inclusief de integratie van Letco, de Boston 503B outsourcing faciliteit én Wildlife Pharmaceuticals in Zuid-Afrika om de veterinaire markt te betreden.

Vooruitzichten

Het bedrijf blijft mikken op een organische omzetgroei tussen 5% en 10% in 2023, in combinatie met geleidelijke verbeteringen van de winstgevendheid.

De mening van KBC Securities

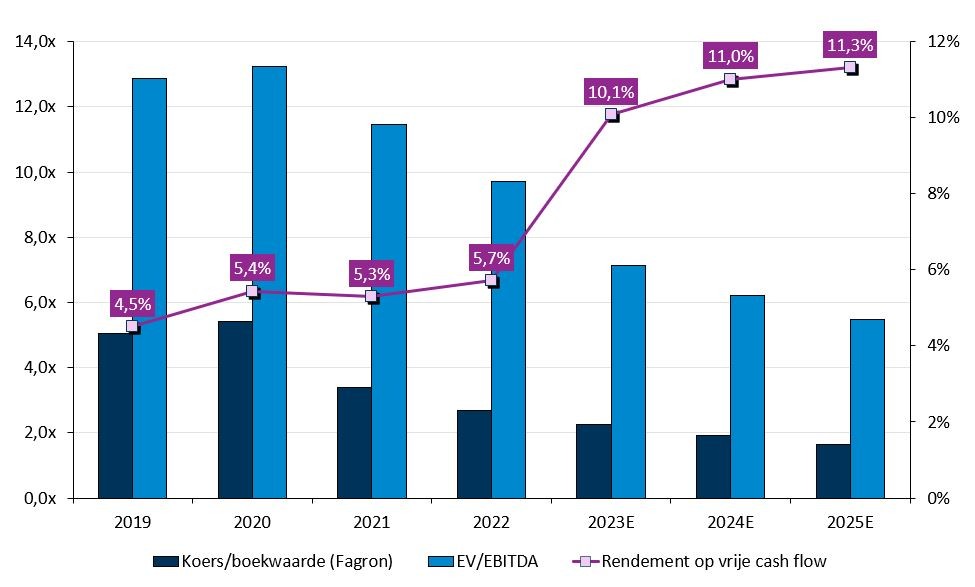

Deze kwartaalupdate toont aan dat de groep de solide prestaties aan elkaar blijft rijgen, met robuuste omzetgroei in de belangrijkste regio's. Het hoogtepunt in de update is zonder twijfel de sterke groei van de Noord-Amerikaanse compounding-activiteiten, waardoor de omzet grens van 50 miljoen euro per kwartaal nadert. Voor onze analist is dat een teken dat Fagron momenteel sterk ondergewaardeerd is en dat het een sterk cashgenererend bedrijf is geworden, in een groeiende wereldwijde markt voor magistrale bereidingen.

De groei zou de komende 5 jaren moeten landen op een jaarlijks samengesteld gemiddelde (CAGR) van 9,4%, met EBITDA-marges die dicht in de buurt van de 20% zullen uitkomen. De belangrijkste investeringsfocus moet blijven op de regio Noord-Amerika, waar de Witchita-fabriek naar verwachting zal groeien tot een omzet van 300 miljoen dollar in 2027. Tot slot is de markt voor magistrale bereidingen recessiebestendig is. Alles bij elkaar levert dat een ongewijzigd koersdoel van 18,5 euro op, met “Kopen”-advies.