Exmar heeft er een boerenjaar opzitten

Uit het departement: “Superdividend, maar geen concrete doelstellingen voor 2023”

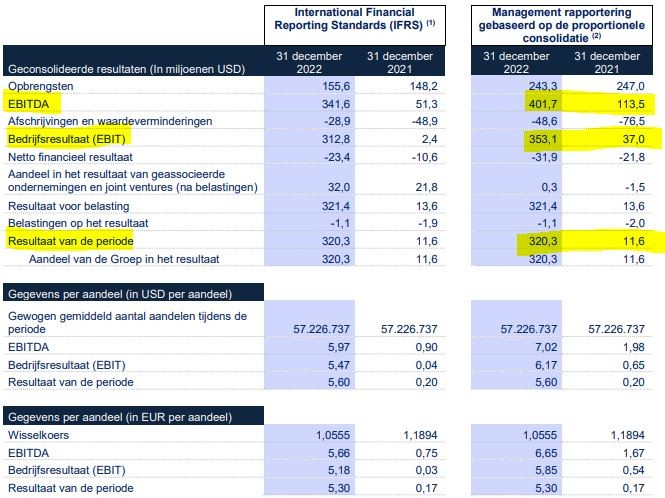

De winstcijfers van Exmar (+7,7%) over 2022 lagen onder verwachting nettowinstverwachting, ondanks de verkoop van de Tango FLNG 2022 tot een “cruciaal jaar” promoveerde. Door de verkoop kwam er 646,7 miljoen dollar cash binnen, waardoor de historische schulden verdampten en opnieuw investeringen in nieuwe schepen mogelijk maakt. Er zitten reeds 4 LPG/Ammonia schepen in het orderboek, maar dat verhinderd geen interim dividend van 0,95 euro per aandeel, een slotdividend van 1 euro én een superdividend van 1 euro per aandeel. Samen levert dat zo’n 20% bruto rendement op. Geen wijziging aan het “Kopen”-advies en 13 euro koersdoel.

Boerenjaar dankzij de Tango

In 2022 steeg de omzet tot 243,3 miljoen dollar, terwijl op 211 miljoen werd gemikt. Maar vooral de bedrijfskasstroom (EBITDA) trekt de aandacht: het cijfer verviervoudigde tot 401,7 miljoen dollar door de verkoop van Tango. Daardoor steeg de nettowinst ook tot 320 miljoen dollar, al was dat dan weer een pak minder dan de verhoopte 336 miljoen dollar. Maar de onderliggende operationele cijfers zijn niet zo gemakkelijk te ontwaren, omwille van de meerwaarde op de verkoop van de Tango. Op de balans prijkt alleszins wel een netto cash positie van 105,2 miljoen dollar, tegenover een netto schuldpositie van 491 miljoen dollar in 2021. En wat 2023 moet brengen blijft ietwat onduidelijk, omdat het management in zijn persbericht geen concrete inschatting meegaf.

Cijfers per segment

- Scheepvaart: de omzet steeg licht van 137,7 naar 141,4 miljoen dollar, terwijl de EBITDA 25% steeg tot 81,6 miljoen dollar.

- Infrastructuur: de omzet daalde van 92,8 naar 80,5 miljoen dollar, omdat er in de cijfers over 2021 een vergoeding van 56,8 miljoen dollar voor een vervroegde beëindiging vervat zaten. De ondertekening van de charterovereenkomsten voor de Eemshaven (5j) en Excalibur (10j) moeten de komende jaren voor een stabiele omzet zorgen. De EBITDA steeg tot 323,1 miljoen euro door de verkoop van de Tango.

- Supporting Services. Dit segment omvat Exmar Ship Management, Bexco (touwfabricage) en reisbureau Travel Plus en draaide 31 miljoen dollar omzet. Dat is met name te danken aan Bexco. De EBITDA van het segment was -3,1 miljoen dollar.

Investment case

Exmar is een Antwerpse exploitant van LPG-schepen en één LNG-schip. In de loop der jaren is de groep geëvolueerd van een pure rederij naar een aanbieder van maritieme en logistieke oplossingen voor transport, hervergassing en liquefactie binnen de olie- en gasindustrie.

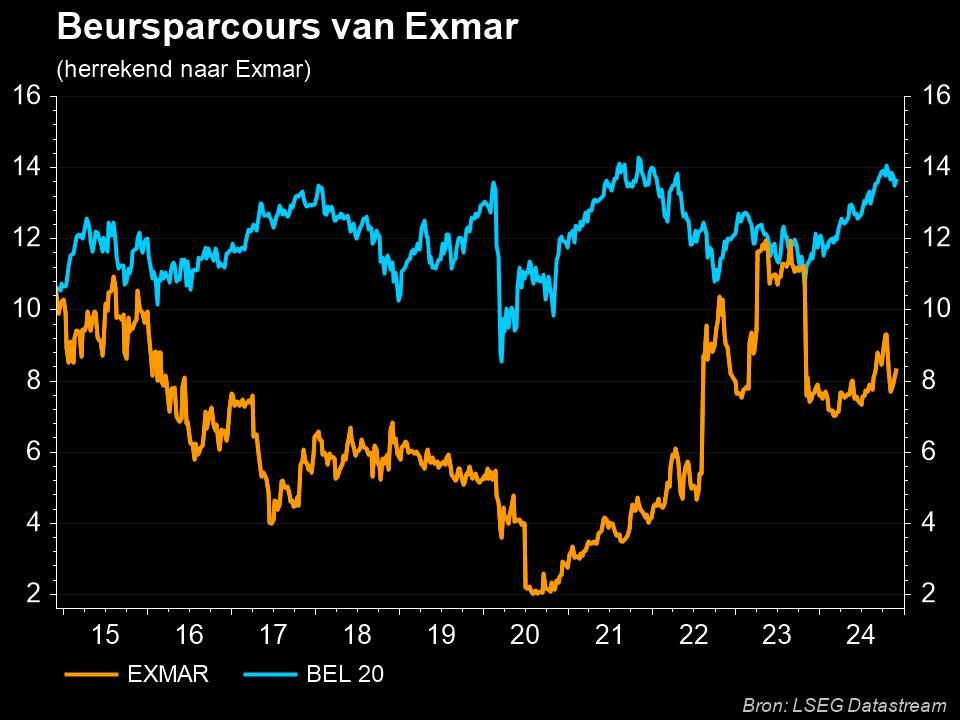

De groep verkocht in 2022 FLNG-schip Tango met een meerwaarde van zo’n 400 miljoen dollar en een kasinstroom van ergens tussen 572 en 694 miljoen dollar. Dat liet vooral toe om de schulden met zo’n 100 miljoen dollar af te bouwen en om 2 LPG-tankers te bestellen. Voor KBCS is het mogelijk dat er een grotere LNG-infrastructuurinvestering op komst is, wat het aandelenverhaal van Exmar nog wat meer nieuw leven zou inblazen. Vandaag hebben beleggers immers duidelijk opnieuw vertrouwen in het aandeel, het positieve momentum in de markt én de zeer sterke balans.

Op korte en middellange termijn moet de groei komen van de oplevering van twee nieuwe LPG-schepen, met opleveringsdata in 2024 en 2025. Daarnaast is er een contractuele optie voor nog eens 2 (op ammoniak werkende) schepen.

Op lange termijn verwacht het management dat de groei zal worden gevoed door de toenemende vraag naar waterstof- en koolstofvervoer. Tot slot is er de 5-jarige charterovereenkomst met de FSRU Eemshaven. Dat vermindert het risiconiveau van Exmar en verlaagt de volatiliteit van de omzet. Alles bij elkaar levert dat een “Kopen”-advies op met 13 euro koersdoel en een “Kopen”-advies.