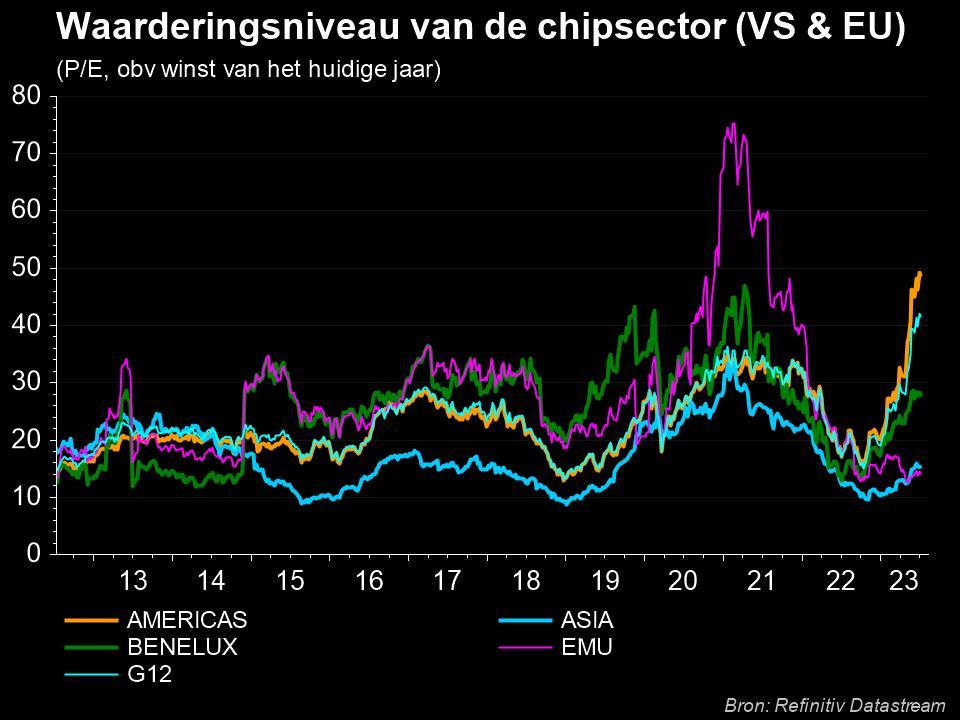

Europese chips zijn té goedkoop

Uit het departement: “Primus inter pares, dankzij meerjarige opwaartse trend”

Melexis noteert 5,6% hoger vandaag. De reden ? Een hoger advies van beurshuis Jefferies. Maar ook X-Fab noteert 1,3% hoger, zonder dat de groep extra liefde krijgt toegestuurd door Jefferies. Dat is wel zo voor onder meer ASMI, ASML en Aixtron, zodat het snel duidelijk wordt waarom de Europese chipbedrijven vandaag de primus inter pares zijn op de tabellen: Jefferies is van mening dat er een grote opwaartse trend aan zit te komen voor de Europese chipbedrijven. Dat vraagt om een woordje uitleg

Eerste groeischeut na voorraadafbouw

Volgens het Amerikaanse beurshuis is de halfgeleidersector een nieuwe opwaartse trend in geslagen. Die trend moet de komende twee jaar resulteren in een stevige herwaardering van de hele sector, en zowat overal leiden tot een sterke groei van de bedrijfswinsten. De verkoop van halfgeleiders zal vooral vanaf het najaar van 2023 beginnen te versnellen omdat er tegen dan een einde wordt verwacht van de voorraadcorrectie in veel segmenten zoals pc's, smartphones en servers.

Piek in 2025

Daarna zal de wereldwijde omzetgroei van halfgeleiders begin 2024 positief worden om verder te versnellen tot er piek in de cyclus bereikt wordt tegen de eerste jaarhelft van 2025.Dat er de komende jaren een forse groeispurt aan zit te komen is te wijten aan structurele aanjagers zoals AI, cloud, edge, IoT, EV's, ADAS, hernieuwbare energie en VR/AR. Artificiële intelligentie zal een belangrijke rijvende kracht zijn achter de vraag naar geavanceerde logische wafers en daarmee ook achter de omzet van onder meer ASML en ASM International.

Waardering

Omwille van het grote potentieel, dat dan nog eens voor de deur staat, gaat die groei naar verwachting gepaard met aanzienlijke waarderingspremies. Die zien er vandaag nog niet, ondanks de aandelen in de sector het de voorbije zes maanden duidelijk beter hebben gedaan dan de overeenkomstige winstverwachtingen. Maar dat neemt niet weg dat er een groot winstpotentieel in de komende twee jaar is.

Richting 1 triljoen dollar tegen 2030

De analisten voorspellen dat de sector de komende 8 à 9 jaar zal blijven groeien. Dat moet zo’n 1 biljoen dollar extra omzet opleveren. Dat zal zijn impact op de bedrijfswinsten niet missen. De winst per aandeel van de aandelen die opgevolgd worden zou tussen 2023 tot en met 2025 met 35% en 180% aandikken.

Lievelingen

Concreet krijgen STMicroelectronics, Infineon en Melexis vandaag een hoger advies mee: van “Underperform” naar “Hold”, wat vrij te vertalen valt als “van verkopen naar bijhouden”. Dat verklaart meteen waarom Melexis zo’n positieve koersreactie laat zien. Het koersdoel van Infineon steeg trouwens van 28 naar 40 euro.

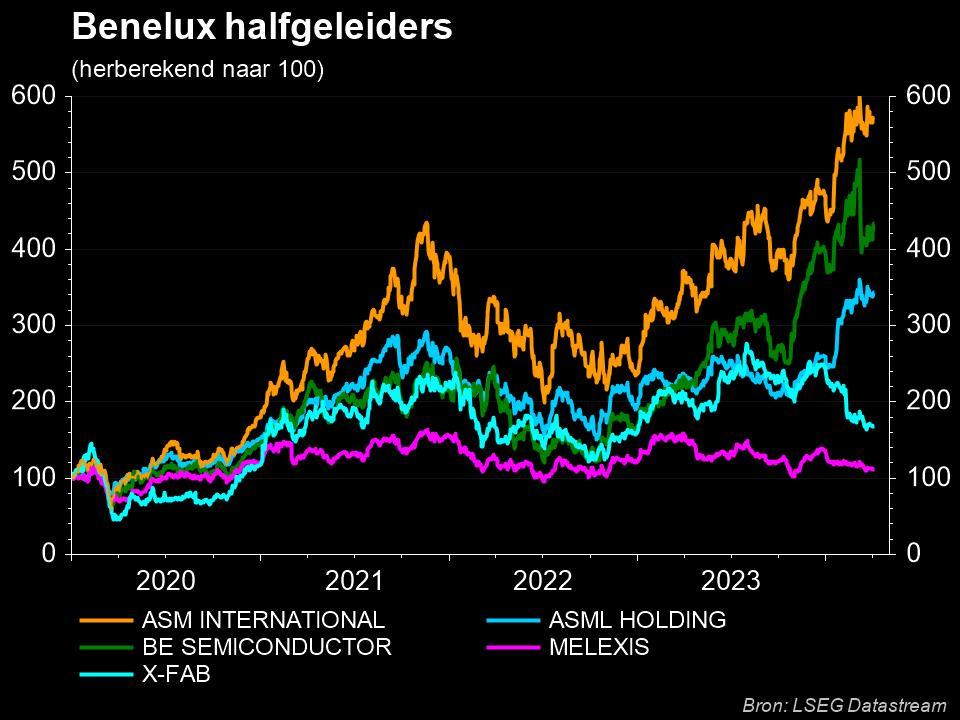

De topaandelen vinden we onder meer in Nederland terug, met ASM International en ASML, waarvoor het koersdoel werd opgevijzeld van 700 naar 950 euro. Maar ook het Duitse Aixtron haalt een podiumplaats omdat het eveneens een hoger koersdoel krijgt: van 40 naar 45 euro. Ook het Franse Soitec krijgt een hoger koersdoel (van 180 naar 270 euro), waardoor het net zoals het Britse Alphawave ook tot de Europese toppers behoort.

Zonder uitzondering krijgen al de favorieten een “Kopen”-advies, omdat het opwaarts potentieel van deze aandelen schommelt tussen 48% en 101% en dat in de komende 12 maanden.