Europese banken in 2025

Uit het departement: “Een potpourri van hoop en potentieel”

De financiële crisis van 2008 had verstrekkende gevolgen voor de Europese bankensector. Die werd een pak meer gereguleerd, de kapitaalvereisten werden verstrengd en het expansief monetair beleid van de ECB drukte de netto-intrestinkomsten lager. De sector sloop in 2024, na 14 jaren in het verdomhoekje, langzaam weer in de kijker, onder meer dankzij een opstoot van de 10-jaarsrente. Die volgde op de inflatiepiek, op zichzelf functie van de exploderende energieprijzen. De Europese banken konden hierdoor de Eurostoxx 600 3 jaar op rij kloppen, maar hoe zal de sector in 2025 presteren?

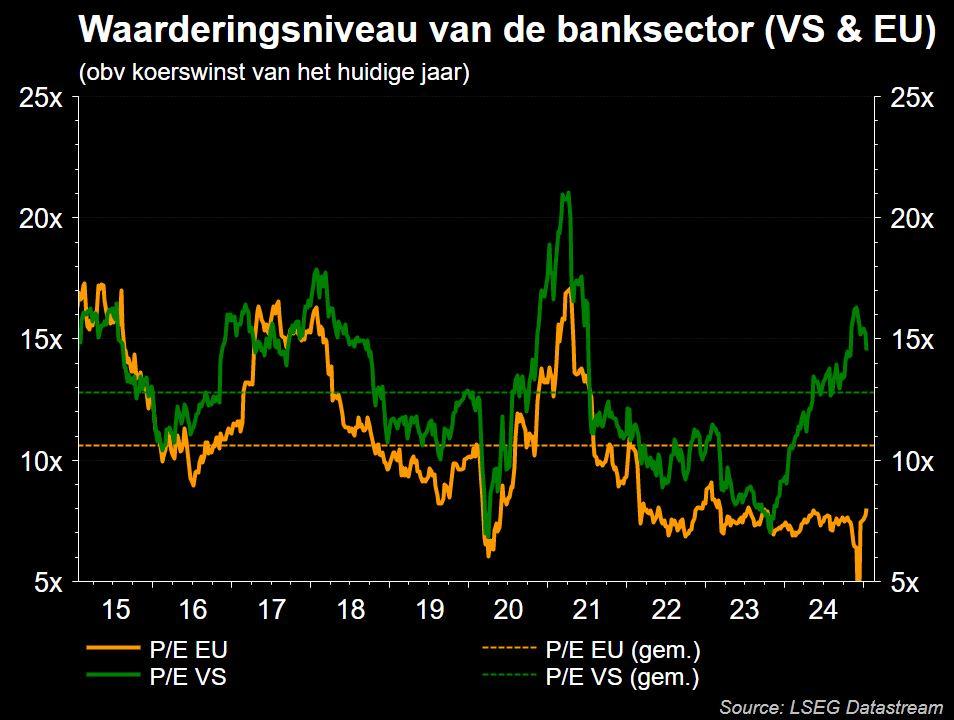

Europese banken zijn goedkoper

Ondanks de bovengemiddelde prestatie van de Europese bankensector ten opzichte van de Europese markt blijft de sector aan een korting noteren. Sterker nog: de korting op basis van de historische koerswinst-verhouding is groter geworden in 2024: 75%. De verklaring hierachter is dat de winst per aandeel in de banksector sterker is gestegen dan de koers. De Euro Stoxx 50 zag een omgekeerde beweging, want die steeg sterker dan de onderliggende groei in winst per aandeel.

Rente (en netto intrest marge)

De intrestvoeten spelen een belangrijke rol in het winstmodel van banken. “Hoe hoger de intrestvoeten, hoe hoger de winstgevendheid van banken”, klinkt een oud adagio, maar té hoge intrestvoeten zijn niettemin nadelig omdat de algehele vraag naar leningen hierdoor daalt. Hierdoor zal de concurrentie tussen de banken stijgen wat een negatieve impact heeft op de netto-intrestmarge. Daarnaast zullen hoge intrestvoeten ook een negatieve impact hebben op de economie.

Indien de economie afkoelt zal dit traditioneel gepaard gaan met een hoger wanbetalingspercentage op bestaande kredieten, wat weer zal leiden tot hogere kredietverliezen. Banken anticiperen op hogere kredietverliezen door vooraf provisies aan te leggen. Het ideale scenario voor banken is een stabiele 2% BBP-groei, 2% inflatie en 2% rentevoet. Vandaag noteert de Duitse 10-jaarrente, dat de Europese maatstaf is, aan 2,4%, en deze rente zou in 2025 ietwat kunnen stijgen.

Geld op de rekeningen

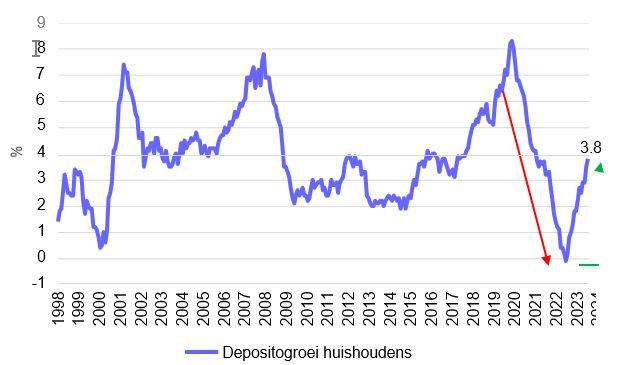

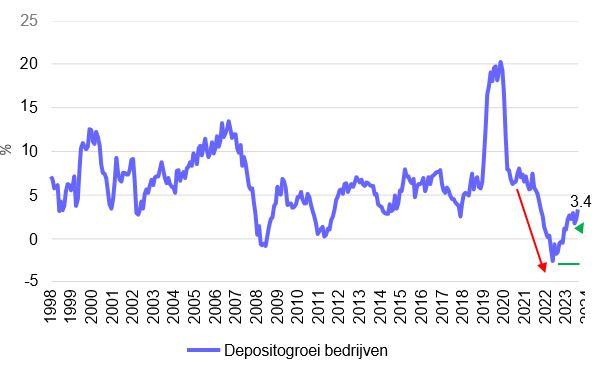

De deposito’s (zicht-, spaar-, en termijnrekeningen) zijn in 2024 sterk hersteld na de forse daling in 2021-2023. Zowel de bedrijven als huishoudens houden de vinger op de knip na een periode van hoge inflatie. Bedrijven hebben minder behoefte om te investeren aangezien de financieringskosten hoger liggen. Het Europese consumentenvertrouwen staat ook op een lager pitje waardoor huishoudens minder uitgeven en meer sparen. De spaarquote ligt in de eurozone op 15%, terwijl deze in de VS slechts 4.5% bedraagt. Dit is één van de oorzaken waarom de Europese economie trager groeit dan de Amerikaanse economie.

Banksector: een potpourri

Je kan niet alle banken over dezelfde kam scheren. Retailbanken zijn veel meer afhankelijk van de intrestvoeten dan bv investeringsbanken of universele banken. In Europa zijn banken als Bank of Ireland, Bankinter, AIB sterk afhankelijk van hun netto-intrestinkomsten (NII) die sterk afhankelijk zijn van de geldende rentevoeten en -curve.

Universele banken zijn banken die een zeer gediversifieerd bankmodel hebben, hieronder vallen BNP Paribas, KBC en HSBC. Ten slotte heb je ook nog de investeringsbanken/vermogensbeheerders, deze banken zijn vooral afhankelijk van hun commissie-inkomsten. Bekende voorbeelden hiervan zijn UBS, Julius Baer en Deutsche Bank. KBC Securities heeft een voorkeur voor de minder intrestgevoelige banken.

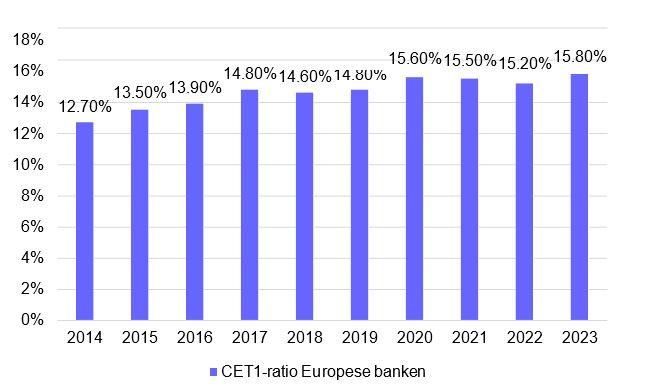

Banken zijn vandaag vele malen gezonder dan voor de financiële crisis

Dit is te danken aan de hogere kapitaalbuffers, gemeten via de CET1-ratio. Deze hogere kapitaalbuffers zijn het gevolg van nieuwe Basel- wetgeving die werd ingevoerd na de financiële crisis. Banken kregen vanaf 2012 strengere kapitaalvereisten opgelegd met de nieuwe Basel 3-wetgeving.

Vanaf 1 januari 2025 zal de nieuwe Basel 3.1-wetgeving van kracht gaan. De 3.1-wetgeving, ook wel Basel Endgame of Basel 4.0 genoemd, is een verfijning van de bestaande wetgeving en introduceert richtlijnen in verband met excessieve kapitaalreducties, een harmonisering van vereisten voor banken uit derde landen en cryptomunten. Wat de volledige impact zal zijn van Basel 3.1 op de kernkapitaalratio (CET1) van de banken zal pas komende maanden duidelijk worden. Indien de impact beperkt blijft, maakt dit ruimte vrij voor uitzonderlijke aandeelhoudersvergoedingen of M&A.

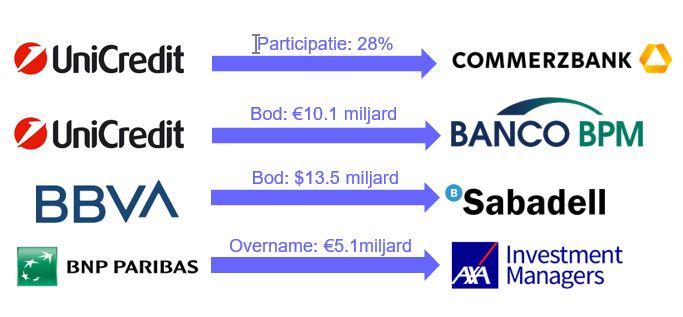

Was 2024 het startschot van een Europese bankconsolidatie?

De Europese dealwaarde steeg voor het eerst boven de VS uit en landde rond de 30 miljard dollar. De meest opvallende transacties waren de participatie van het Italiaanse Unicredit in het Duitse Commerzbank, terwijl het gelijktijdig een vijandig bod deed op zijn Italiaanse rivaal Banco BPM. Het is onwaarschijnlijk dat beide doorgaan, al is het omwille van de politieke tegenkanting.

In Spanje deed BBVA ook een vijandige bod op zijn concurrent Banco Sabadell. Sinds 1 januari 2025 is het voor banken ook aantrekkelijker om verzekeraars over te nemen omwille van de “Danish Compromise”. Die stelt dat dochterondernemingen die actief zijn in verzekeringen slechts een risicogewogen activa van 250% krijgen, voordien was dit 350%. Hierdoor moeten banken minder kapitaal bijhouden voor de verzekeringsactiviteiten van dochters. De overname van AXA IM door BNP Paribas is een mooi voorbeeld van een bank-verzekeringsdeal.

Aandeelhoudersrendement in de kijker

Een belangrijke parameter bij de selectie van bankaandelen is het verwacht aandeelhoudersrendement. Met aandeelhoudersrendement bedoelen we de som van het dividendrendement en het inkooprendement*. Wij hebben een voorkeur voor banken met een hoog aandeelhoudersrendement met een focus op aandeleninkopen. Aandeleninkopen zijn fiscaal interessanter omdat deze minder zwaar belast worden. We vermoeden wel dat de verwachte aandeelhoudersrendementen voor intrestgevoelige banken vandaag iets te optimistisch zijn.

Optimisme voor banken

Ondanks de bovengemiddelde prestatie van de Europese bankensector afgelopen jaren, staan we optimistisch tegenover de Europese bankensector omwille van verschillende redenen.

- De Europese banken noteren goedkoop. Zowel ten opzichte van hun Amerikaanse tegenhangers als de bredere Europese markt.

- De Europese banken hebben afgelopen jaren hun kapitaalbuffers goed aangevuld. Het is nog even wachten op de gevolgen van Basel 3.1, maar een beperkte impact zou ruimte geven voor meer M&A-deals en uitzonderlijke aandeelhoudersvergoedingen.

- De Europese economie sputtert momenteel wat zich vertaalt in een lage vraag naar leningen. Indien de Europese economie zich herpakt in 2025, zal de vraag naar leningen weer stijgen.

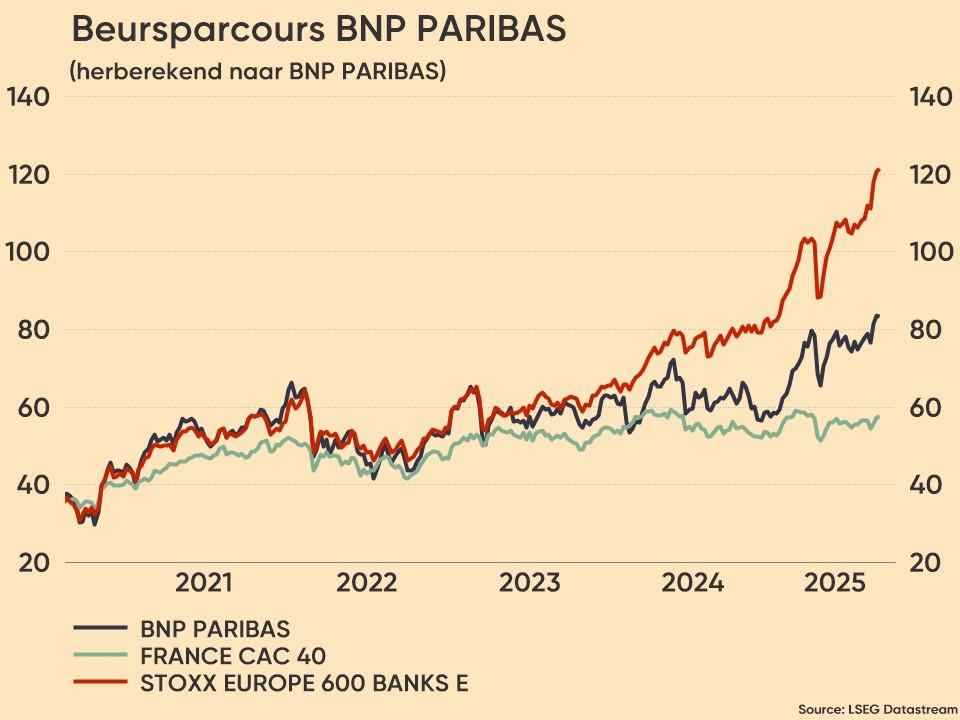

BNP Paribas als topfavoriet

KBC Securities blijft voorzichtig op intrestgevoelige banken en heeft een voorkeur voor de minder-intrestgevoelige banken, zoals universele banken en investeringsbanken. De topfavoriet blijft BNP Paribas, en dat verdient een woordje uitleg.

Het aandeel presteerde in 2024 ver onder de Europese bankbenchmark (SX7E). De bankbenchmark steeg meer dan 15% terwijl BNP Paribas meer dan 10% verloor. De twee voornaamste redenen voor de zwakkere beursprestatie zijn politieke onzekerheid in Frankrijk en een lager dan gemiddelde winstgroei in 2024. De politieke onzekerheid blijft duren, maar we merken op dat BNP Paribas een Europese bank is dat ook buiten Frankrijk uitgebreid netwerk aan activiteiten heeft. De hoger dan gemiddelde winstgroei voor 2025 en 2026 moet voortvloeien uit de recente overnames van Axa Investment Managers en HSBC Private Banking Duitsland. Daarnaast loopt er ook een kostenbesparingsprogramma dat de financiële efficiëntie van de groep moet verhogen. Een normalisering van de rentecurve zou ook de winstgevendheid moeten vooruithelpen.

De zwakke prestatie van BNP Paribas heeft er ook toe geleid dat de fundamentele korting ten opzichte van de sector groter geworden is. De korting bedraagt 15% op basis van de voorwaartse koerswinstverhouding en 35% op basis van de koersboekwaarde. Management stelde een aandeelhoudersvergoeding op van 20 miljard voorop voor de periode 2024-2026. Hierdoor verwachten we een mooi brutodividendrendement van meer dan 8% voor de komende 12 maanden. Met een payout-ratio van zo'n 50% is deze meer dan voldoende gedekt. Management houdt ook de mogelijkheid open voor aandeleninkopen.