Energiecrisis verbergt meer hardnekkige problemen in de toeleveringsketens

Uit het departement: “Sluimerende problemen in de supply chain kunnen opduiken”

De normalisering van levertijden, productieachterstanden en containertarieven laat vermoeden dat het ergste van de problemen in de wereldwijde toeleveringsketens achter de rug is. De heropening van de Chinese economie en de bijhorende golf van coronabesmettingen en absenteïsme mogen dan wel opnieuw de Chinese levertijden negatief impacteren, deze wegen in termen van toeleveringsproblemen echter niet op tegen het vermijden van nieuwe lockdowns en havensluitingen als gevolg van een volgehouden doorgedreven zerocovidbeleid. Wat betekent die waargenomen kentering voor de inflatie en economische groei in de eurozone? Om hier een gedegen antwoord op te geven, dienen we dieper te graven en te kijken naar de onderliggende economische factoren - we noemen ze in dit rapport ‘schokken’ - die aan de basis liggen van de normalisering in de toeleveringsketens.

Chinese heropening

China wijzigde zijn covidbeleid in de loop van het vierde kwartaal van vorig jaar, wat leidde tot een heuse infectiegolf. Gegeven de relatief lage vaccinatiegraad onder de Chinese bevolking met minder werkzame vaccins en een gebrek aan natuurlijke immuniteit door eerdere blootstelling aan het virus, gaat deze infectiegolf samen met een stijging van het absenteïsme op de werkvloer. Op de korte termijn zorgt dit – naast veel menselijk leed – voor problemen in de economie en in de toeleveringsketens, in het bijzonder, wat zichtbaar is in de levertijden van Chinese bedrijven. PMI-cijfers betreffende deze levertijden doken de afgelopen maand naar beneden (wat gelijk staat met een toename van de levertijden). Een gebrek aan effectieve en/of brede vaccinatie verhoogt ook het risico op gelijkaardige problemen in de toekomst bij nieuwe besmettingsgolven (van nieuwe varianten). Het gebrek aan arbeidskrachten is uiteraard minder problematisch dan een volledige lockdown en een sluiting van bijvoorbeeld een haven. Ondanks de vele uitdagingen waarvoor de Chinese economie staat (lees meer: Schuld, ontkoppeling en diversificatie van de groei: China's vele uitdagingen), zal op korte termijn de overvraag als gevolg van de heropening van de economie tevens leiden tot langere levertijden.

Verschillende soorten aanbodschokken

Hoe vertaalt de heropening van de Chinese economie zich naar de Europese economische cijfers? Voor het derde kwartaal van vorig jaar meten we een sterke positieve aanbodschok, die we associëren met het verdwijnen van belemmeringen in de globale toeleveringsketens. In het vierde kwartaal echter, meten we, onder meer als gevolg van de eerder beschreven Chinese problematiek, geen bijkomende positieve flessenhals’-aanbodschok. Voor het derde en het vierde kwartaal van vorig jaar schatten we de impact op het bbp van de eurozone van de vermindering van de aanvoerbelemmeringen (positieve aanbodschok) in het derde kwartaal respectievelijk op 0,21 en 0,27 procentpunten.

De gemeten positieve ’flessenhals‘-aanbodschok uit het derde kwartaal is echter onvoldoende om de daling van levertijden, productieachterstanden en containertarieven volledig te verklaren. Ook het verdwijnen van de overbelasting van de aanvoerketens (door overvraag), die als medeoorzaak van de hoge inflatie en toeleveringsproblemen kan worden beschouwd, biedt geen volledige verklaring. Hoewel er geen bijkomende overvraag wordt vastgesteld, ziet men ook geen overtuigende signalen van een sterk dalende vraag (d.w.z. negatieve vraagschokken).

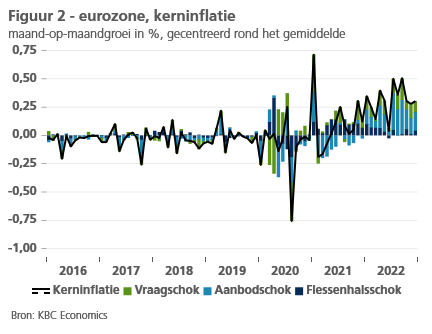

Een groot deel van de daling in de levertijden, productieachterstanden en containertarieven is dan ook toe te schrijven aan andere aanbodschokken. In figuur 1a en 1b delen we enerzijds een index die aangeeft hoe het gebrek aan materialen en machines de productie in de eurozone beperkt en anderzijds de kerninflatie op in drie componenten. Door middel van een SVAR-model identificeren we drie economische schokken. Ten eerste een vraagschok, die de economische activiteit en kerninflatie doet toenemen en ook druk zet op de beschikbaarheid van materialen. Ten tweede een ’flessenhals‘-aanbodschok die de economische activiteit doet afnemen, de kerninflatie en de productiebeperkende factoren doet toenemen. Ten slotte een meer algemene aanbodschok, die enkel de prijzen doet stijgen en de economische activiteit doet afnemen. Immers door de afname van de economische activiteit kunnen levertijden en productieachterstanden ook afnemen.

Figuur 1 toont aan dat de toename van de toeleveringsproblemen in 2021 en de eerste helft van 2022 voornamelijk te verklaren valt door de gevolgen van ’flessenhals’-aanbodschokken (donkerblauw). De afname van de index van productiebeperkende factoren in de eurozone in de tweede helft van 2022 wordt echter maar gedeeltelijk toegeschreven aan positieve van ’flessenhals’-aanbodschokken. De hoofdmoot van deze daling is toe te schrijven aan negatieve aanbodschokken (lichtblauw), die deels/voornamelijk kunnen worden toegeschreven aan de energiecrisis.

Gevolgen voor inflatie

Figuur 2 maakt bijgevolg duidelijk dat een te groot optimisme over de milderende impact van de versoepeling van de aanvoerproblemen op de inflatie deels misplaats was. In 2021 en de eerste helft van 2022 merken we inderdaad dat ‘flessenhals’-schokken hebben bijgedragen aan de sterke toename van de kerninflatie, maar dat de normalisering van aanvoerlijnen in de tweede helft van 2022 gepaard ging met stijgende inflatie als gevolg andere aanbodschokken. De bijdrage aan de sterke toename van de kerninflatie van de positieve vraagschokken, de overvraag na de heropening van de Europese economie, wordt weergegeven in het groen.

Zijn voorgaande vaststellingen nu goed of slecht nieuws voor de inflatiecijfers in de eurozone? Het is maar hoe je het bekijkt. Enerzijds lijken de positieve ‘flessenhals’-aanbodschokken in de tweede helft van vorig jaar de kerninflatie in de eurozone nog maar beperkt te hebben beïnvloed. Anderzijds kan dit betekenen dat er meer ruimte is voor bijkomende positieve ‘flessenhals’-aanbodschokken in de loop van 2023, met een verdere afname van aanvoerproblemen, een stijging van het bbp en een vertraging van de inflatie als gevolg. De timing van deze schokken blijft in de huidige geopolitieke context onzeker. Zonder verdere versoepelingen kunnen levertijden en productieachterstanden weer oplopen wanneer de economische activiteit aantrekt als gevolg van dalende energieprijzen. Tanende, maar niet volledig verdwenen problemen in de wereldwijde toeleveringsketens kunnen dan weer duidelijk zichtbaar worden.