Ekopak: Waterkracht onder stoom en 129% omzetgroei

Uit het departement: “Groeiverhaal”

Ekopak realiseerde in de eerste jaarhelft 2 miljoen euro bedrijfskasstroom (EBITDA), terwijl onze analist op 2,4 miljoen euro mikte. Een misser is dat niet, omdat de korte termijn evolutie van een watergroep in volle expansie én beweging per definitie erg moeilijk in te schatten is. We onthouden wel dat de non-WaaS-activiteiten zoals verwacht 2,5 miljoen euro EBITDA opleverden, terwijl timing elementen de EBITDA in de belangrijke WaaS-afdeling (Water-as-a-Service) 400.000 euro onder de lat van 1,4 miljoen euro duwden. De cijfers en het nieuws hebben geen impact op het “Kopen”-advies en 25 euro koersdoel. Minstens even belangrijk, zonet belangrijker, dan de halfjaarresultaten is echter de aankondiging dat het baanbrekende WaaS project Waterkracht de laatste horde overwon en operationeel van start kan gaan in 2026. En net dat vlaggenschipcontract laat zien dat het beste nog moet komen voor Ekopak. Geen impact op “Kopen”-advies en 25 euro koersdoel.

Waterkracht

Ekopak deelde in eerste instantie mee dat de finale horde voor het reusachtige WaaS-project is genomen na ene paar jaar van uitgebreide en uitvoerige tests. Het project moet in 2026 operationeel kunnen worden en de eigendom in de joint-venture zal uiteindelijk 51% bedragen. De deal, die na 2,5 jaar eindelijk getekend is geraakt, effent de weg voor een aanzienlijke WaaS-groei in de toekomst. KBC Securities schat de omzet op het vlak van de joint-venture op ongeveer 15 miljoen euro, wat de relevantie van dit project onderstreept. En dat maakt dat de Waterkracht joint-venture een erg belangrijk internationaal uitstalraam voor Ekopaks engineeringcapaciteiten is.

Identikit: wie is Ekopak ook alweer?

Ekopak is actief op het gebied van waterfiltratie. Het levert industriële waterbehandelingsoplossingen, waarmee industriële afnemers hun waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier. Denk aan industriële klanten en volledig uitgeruste filtratie-eenheden, die de watervoetafdruk op een kosteneffectieve manier kunnen verkleinen.

Ekopak bestaat uit twee bedrijfssegmenten, WaaS (Water-as-a-Service) non-Waas en, waarbij vooral die eerste de aandacht trekt. Momenteel is het WaaS-segment verantwoordelijk voor ongeveer 16% van de omzet, maar dat cijfer moet groeien tot 50% van de totale omzet. Als dit doel wordt bereikt, zouden de marges aanzienlijk verbeteren.

In wezen koopt de klant "water" als eindproduct, maar op een veel duurzamere manier dan door gewoon grondwater op te pompen of via de kraan te verbruiken. Dit WaaS-model biedt klanten de mogelijkheid om de waterkost voor de komende 10 jaar vast te leggen en tot 30 à 40% kosten te besparen (o.m. door verminderde waterlekkage) dan bij de zuivering en het gebruik van oude waterbronnen. Deze methodiek verbetert ook de ESG-metriek substantieel.

Onder het “Water-as-a-Service”-concept (WaaS) zorgt Ekopak voor het ontwerp en de bouw (zoals ook voor “Non-WaaS”) van de waterzuiveringsinstallatie, maar financiert, onderhoudt en exploiteert deze ook op basis van een langetermijncontract. Klanten die voor WaaS kiezen, betalen Ekopak op basis van het waterverbruik ('Pay by the drop'). Deze contracten bevatten een clausule die een minimum (aan de inflatie gekoppelde) inkomsten voor Ekopak garandeert. Deze WaaS-contracten leveren dus terugkerende inkomstenstromen op lange termijn.

Waterkracht en Circeaulair als megaturbo

- Waterkracht: In 2022 kondigde Ekopak het project "Waterkracht" aan. Dat is een samenwerking tussen Ekopak, PMV, Aquafin en Water-Link om een grootschalige koelwaterinstallatie te bouwen in de NextGen-wijk (oude Opel/Vauxhall-site) in Antwerpen met als doel het huishoudelijke afvalwater uit de omgeving te hergebruiken als proceswater voor de industrie. Op piekniveau kan de installatie 20 miljard liter afvalwater hergebruiken, zowat het jaarlijkse waterverbruik van 600.000 inwoners. De installatie moet vanaf 2026 operationeel zijn, zo bleek vorige week vrijdag nadat de formalisering van de joint venture Waterkracht eindelijk af kon worden gerond.

- Circeaulair: Eind 2022 kondigde Ekopak dit tweede grote project aan. In tegenstelling tot Waterkracht zal Circeaulair niet één grote fabriek zijn, maar wel bestaan uit kleinere installaties bij verschillende bedrijven en bedrijventerreinen. Het samenwerkingsverband van 3 partijen (Ekopak, Aquafin en EPICo²) maakt dat de installatie van Ekopak wordt geplaatst bij één van de afvalwaterzuiveringsinstallaties van Aquafin, waar deze het afvalwater zal verwerken tot proceswater voor de industriële bedrijven in de buurt. EPICo² is vooral verantwoordelijk voor de financiering. Circeaulair 1 ligt op schema voor operationele opstart in het eerste kwartaal van 2025.

Blik op de halfjaarcijfers

WaaS

- De omzet stabiliseerde op jaarbasis op 1,5 miljoen euro. KBCS had iets meer verwacht, maar een projectvertraging bij een klant stak stokken in de wielen. Wel bleef de EBITDA-marge ook stabiel op 66%. De cumulatieve gecontracteerde omzet bedroeg in juni 46 miljoen euro

Niet-WaaS

- De omzet lag met 31,1 miljoen euro boven de verhoopte 26,4 miljoen euro.

- Het orderboek daalde van 31 miljoen euro per einde 2023 tot 27 miljoen euro einde juni maar de pipeline oogt veelbelovend dixit CEO.

Rekening houdend met 1,5 miljoen euro kosten op holding/corporate niveau landde de bedrijfskasstroom op 2 miljoen euro. Na 3,3 miljoen euro afschrijvingen (volgend op de bouw van het nieuwe hoofdkantoor en afschrijvingen op goodwill) daalde de bedrijfswinst (EBIT) naar -1,5 miljoen euro en de nettowinst naar -1,9 miljoen euro. Beide cijfers waren wat minder goed dan ingepland.

Vooruitzichten

De eerder gestelde verwachtingen voor heel 2024 werd herbevestigd, zowel op het niveau van de omzet- als de margeverwachtingen. Er wordt dus op een sterkere tweede jaarhelft gemikt, gelinkt aan “milestone” doelstellingen ingepland in 2H24. Ondertussen ligt het belangrijke Circeaulair project nog altijd op schema om de eerste omzet te boeken in het eerste kwartaal van 2025.

Voor 2024

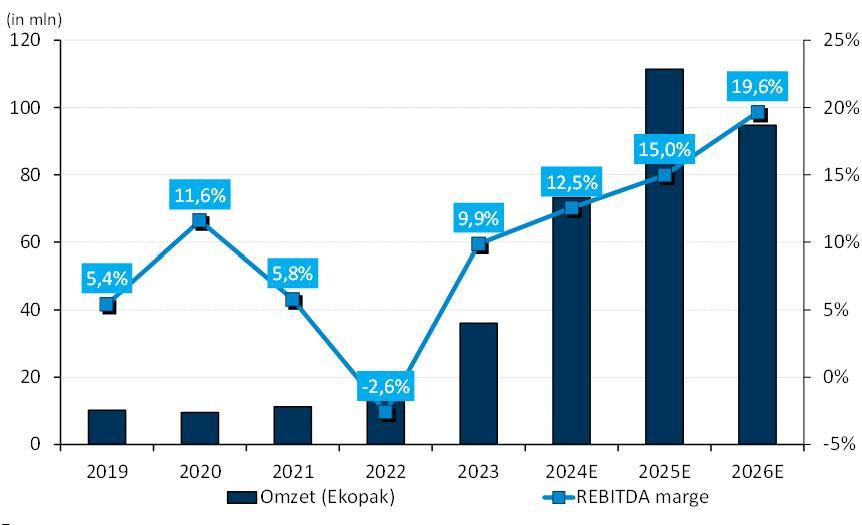

- Ekopak herbevestigt een verdubbeling van de omzet - binnen een verwachte bandbreedte van 70-75 miljoen euro. De aangepaste EBITDA-marge voor 2023 (9,8%) zal in 2024 naar verwachting worden overtroffen.

Voor 2028

- Ekopak verwacht de jaaromzet uit 2023 bijna te verviervoudigen tot 140 miljoen euro tegen 2028, waarvan 25-30% WaaS en 70-75% niet-WaaS. De moet 35 à 42 miljoen euro EBITDA opleveren, waardoor de marge van 9% voor 2023 stijgt naar 25-30%.

- Deze middellange termijn voorspellingen kunnen mogelijk aanzienlijk worden overtroffen voor zover niet-WaaS-klanten kunnen worden ingewijd in het WaaS-concept. Ook is de Waterkracht joint venture nog niet opgenomen in deze targets.

De visie van KBC Securities

De publicatie van de halfjaarcijfers kan de verwachtingen grofweg inlossen, terwijl de verwachtingen voor 2024 en de middellangetermijndoelen voor 2028 werden herbevestigd. KBCS noteert dat het Waterkrachtproject nog niet verrekend werd in de lange temijn vooruitzichten, waardoor er vanaf 2026 ruimte is voor aanzienlijke verbetering van de omzet- en winstverwachtingen.

De traditionele "B2B WaaS"-activiteit stroomt gestaag door met signeersessies van bekende namen zoals Total en Arcelor. Grootschalige "PPS WaaS"-projecten (zoals Circeaulair of Waterkracht) zijn vaak onderhevig aan trage besluitvorming door (semi)-overheidsinstanties. In de tussentijd brengt de overname van GWE directe niet-WaaS kasstromen naast een ruim synergiepotentieel op het gebied van regio's, industriële eindmarkten en knowhow op het gebied van proceswater.

De basis voor de internationalisering van het WaaS-concept wordt gelegd, want in december 2023 werd de Waa ASia joint venture tussen Ekopak, Vyncke NV en Saku Rantanen.aangekondigd en werd nadien ook een dochteronderneming in Marokko ingehuldigd. Noord-Afrika heeft een overvloed aan hernieuwbare energie die energie-intensieve industrieën aanspreekt, maar lijdt aan ernstige waterstress.

Samengevat biedt Ekopak aan beleggers een duidelijk groeiverhaal, eerder dan een kaskoe te zijn. Dat de omzet daardoor véél meer groeit dan de winstgevendheid zal op korte tot middellange termijn een zekerheid blijven, net zoals het feit dat de investeringen nog tot en met 2025 meer cash zullen vragen dan er wordt gegeneerd door de bestaande activiteiten. Maar onderliggend wordt wel stevig getimmerd aan een verhaal dat elk jaar aan schoonheid, omzet en maturiteit moet kunnen winnen. KBC Securities hanteert vandaag een ongewijzigd “Kopen”-advies en 25 euro koersdoel.