Een normale week van abnormale verhogingen

Uit het departement: "Het komt op een basispuntje of 50 al lang niet meer aan"

De mate waarin de Fed deze week haar beleidsrente zal verhogen markeert het tweede belangrijkste element van de week zijn, als je de begrafenis van Elizabeth II meerekent natuurlijk. De Amerikaanse centrale bank vergadert op dinsdag en woensdag om nadien de rente naar verwachting met 0,75% verhogen. Minstens even belangrijk is dat het zal aangeven wat de trend van toekomstige verhogingen kan zijn, door middel van de publicatie van de zogenaamde "Dot Plots". Maar de Amerikanen zijn lang niet de enige die de rente fors (moeten) optrekken. Dat blijkt duidelijk over de weekkalender, die een normale week van abnormale renteverhogingen verraadt.

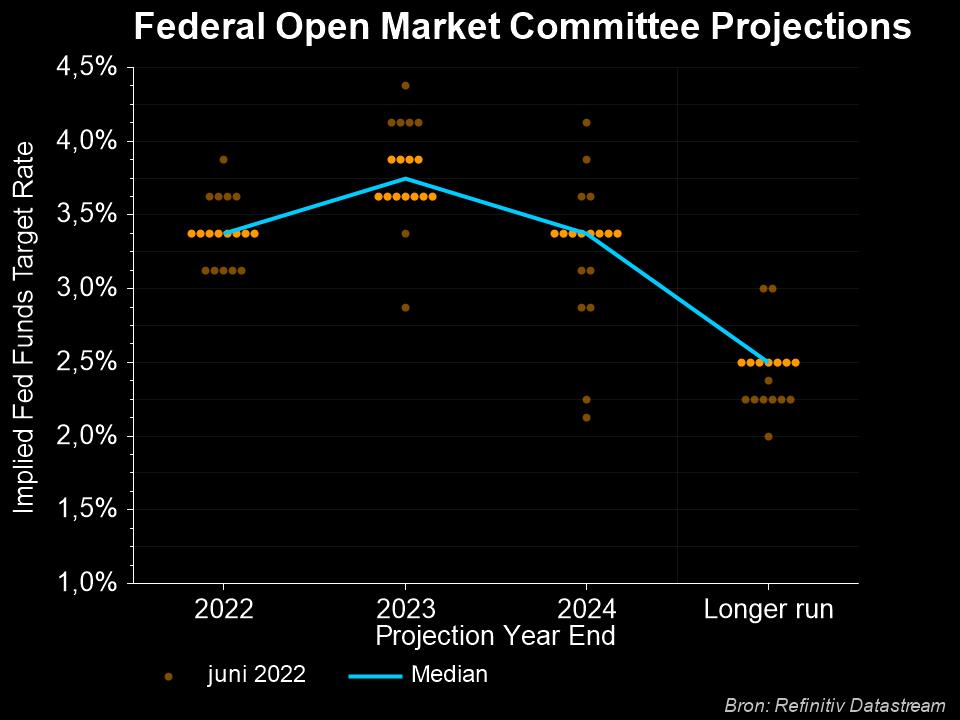

Dot plots: op naar 4% en meer?

Dot plots geven visueel de renteprognoses van de verschillende directeurs weer. Een blijvend agressieve Fed blijft zowel de dollar als de rente ondersteunen en zorgt voor averij op de financiële markten. In 2022 werd de beleidsrente al met 225 basispunten opgetrokken tot een vork van 2,25% à 2,50%. Het meest waarschijnlijke scenario is dat daar deze week nog eens 75 basispunten zullen bijkomen, met tegen het einde van 2022 nog eens twee verhogingen met 0,50% om finaal te landen tussen 4,25% en 4,5% in 2023.

Maar dat niveau schommelt tussen hoop en vrees omdat het eindpunt zal worden bepaald door het al dan niet hardnekkige aanwezig blijven van inflatie. Feit is dat de Fed blijft haar beleidsrente aan een recordtempo blijft verhogen.

Copycats Zwitserland en het VK

En aangezien de verhogingen van 0,75% voorlopig de norm zijn geworden, worden deze week ook renteverhogingen van deze omvang verwacht van de Zwitserse (SNB) en de Britse centrale bank (BOE). Dit verklaart deels de kracht van de Zwitserse frank ten opzichte van de euro, terwijl het Britse pond van het ene in het andere verlies sukkelt.

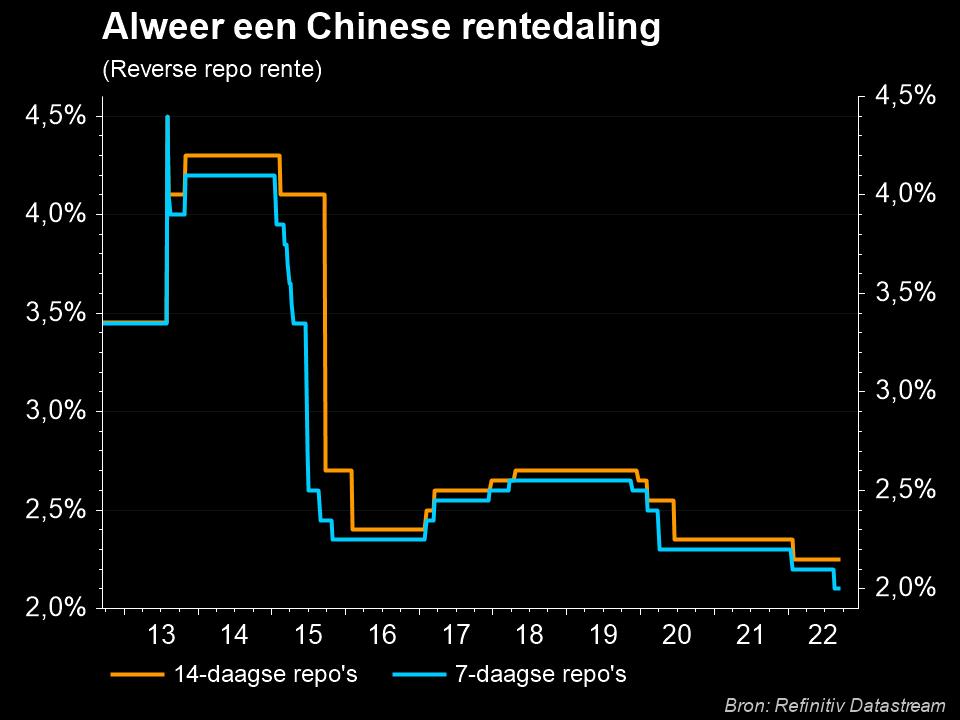

China zwemt tegen de stroom in

De centrale bank van China blijft tegen de stroom inzwemmen en probeert de economie te steunen ondanks het risico dat de yuan verzwakt. Zo heeft zij besloten de rente op de 14-daagse reverse repo’s met 0,10% te verlagen tot 2,15%. Het betreft de eerste repo-operatie sinds einde januari, meteen goed voor 10 miljard yuan. Verder werd er 2 miljard yuan geïnjecteerd via 7-daagse reverse repo's aan 2%. Samen zijn die goed voor omgerekend 1,7 miljard dollar extra liquiditeit. Het banksysteem zegt "merci", maar beleggers duidelijk nog niet. Die situatie blijft dan ook een beetje schizofreen, want de monetaire steun staat haaks op het bizarre nul-covid beleid dat de economische activiteit danig belemmert.

Europa en Hongarije

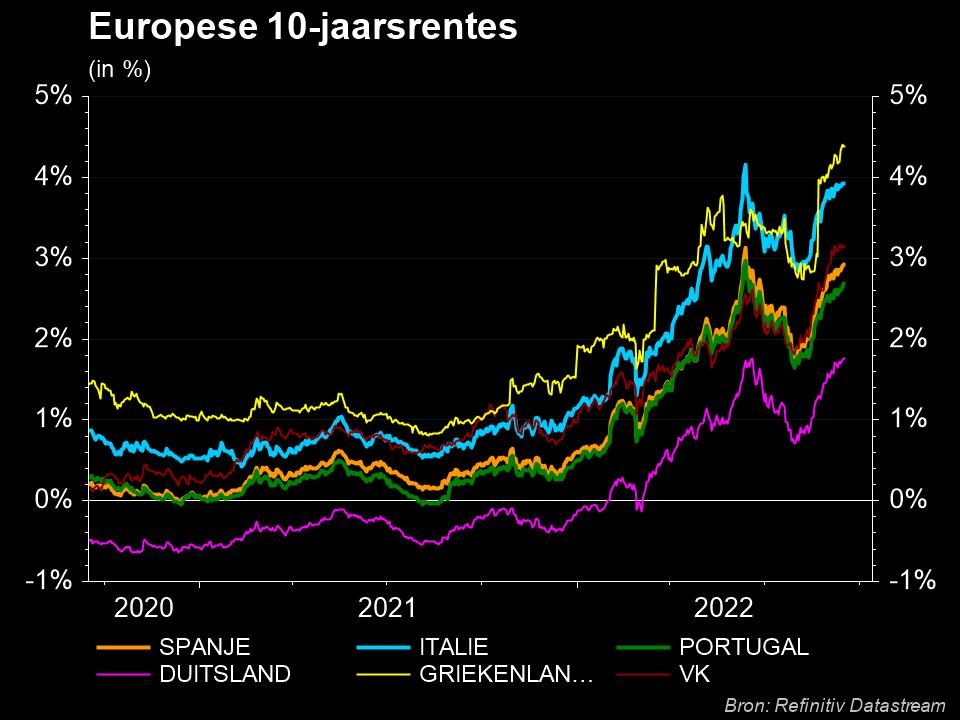

Ook de ECB heeft een bijzondere bocht genomen en verhoogde begin september haar beleidsrentes met 75 basispunten. Dat is de sterkste renteaanpassing uit haar bestaansgeschiedenis. De monetaire verstrakking in de eurozone is verre van over. We verwachten een graduele verhoging van de depositorente naar 2,5% in het eerste kwartaal van 2023.

Bijna in de marge, maar zeker niet onbelangrijk, werd in Europa einde vorige week een historische stap gezet door aan te bevelen om 7,5 miljard euro subsidiemiddelen die voor Hongarije bestemd waren op te schorten wegens beschuldigingen van corruptie. Dit is het eerste geval in zijn soort in de Europese Unie op grond van een nieuwe sanctie die er op gericht is om de rechtsstaat beter te beschermen. Deze 7,5 miljard euro vertegenwoordigt 5% van het geschatte bbp van Hongarije voor 2022. De EU-landen hebben nu tot drie maanden de tijd om over dit voorstel te stemmen.

Hongarije beloofde alvast plechtig om verschillende maatregelen te nemen ter bescherming tegen corruptie, waaronder strengere regels inzake belangenconflicten, uitbreiding van het toepassingsgebied van financiële verklaringen en uitbreiding van de bevoegdheden van rechters bij een vermoeden van corruptie. Dat is logisch, want zo’n omvangrijke steun wil je niet kwijt op een moment dat de sterk van Russisch gas afhankelijke economie wordt geconfronteerd met een aanzienlijke daling van zijn munt en een vertraging van de economische groei.

Einde inflatiepiek in Canada?

Hoewel de Bank of Canada (BOC) tot dusver de meest agressieve centrale bank is geweest bij het verhogen van de rente, rijst overal de vraag of de inflatie in het land van de Groene Bomen haar hoogtepunt heeft bereikt. Volgens de meest recente prognoses zou de inflatie in augustus kunnen dalen tot 7,3% tegenover 7,6% in juli. Of dat zo is, weten we morgen, maar daar staat tegenover dat de BOC haar rente verder zal blijven opschroeven, ondanks dat het risico op een recessiescenario impliceert.

Op naar 2%? En het is toch niet enkel energie?

In ieder geval zal het nog een lange tijd duren, men schat ergens in 2024, vooraleer de inflatie weer kan worden teruggebracht naar de doelstelling van 2%, als dat al lukken zal. Een iets hogere inflatie erodeert immers de schulden die het voorbije decennium in heel wat landen zijn opgelopen. Meer nog wordt er meer en meer waarde gehecht aan de aard en de impact van de inflatie.

Zo ook in Europa, waar een verandering van toon binnen de ECB niet alleen hoorbaar werd bij topvrouw Christine Lagarde, maar ook bij hoofdeconoom Philip Lane. Die herhaalde zowaar de woorden van Fed-topman Jerome Powell: “het worden pijnlijke renteverhogingen voor consumenten”.

Lane blijft van mening dat een hogere Europese beleidsrente de eindvraag zal temperen, maar is nu (eindelijk) wel de mening toegedaan dat dat geen pijnloze ervaring zal zijn. De vraag is ondertussen een bron geworden van opwaartse druk op de inflatie, iets dat zes of negen maanden geleden niet zo was. Dat is een belangrijke ommekeer, aangezien de man maandenlang heeft betoogd dat de huidige inflatie vooral te wijten is aan de schok die wordt veroorzaakt door de hoge energieprijzen.