ECB wil mogelijk al in september de rente verhogen

Uit het departement: "Whatever it takes"

Snellere afbouw van de steunprogramma’s

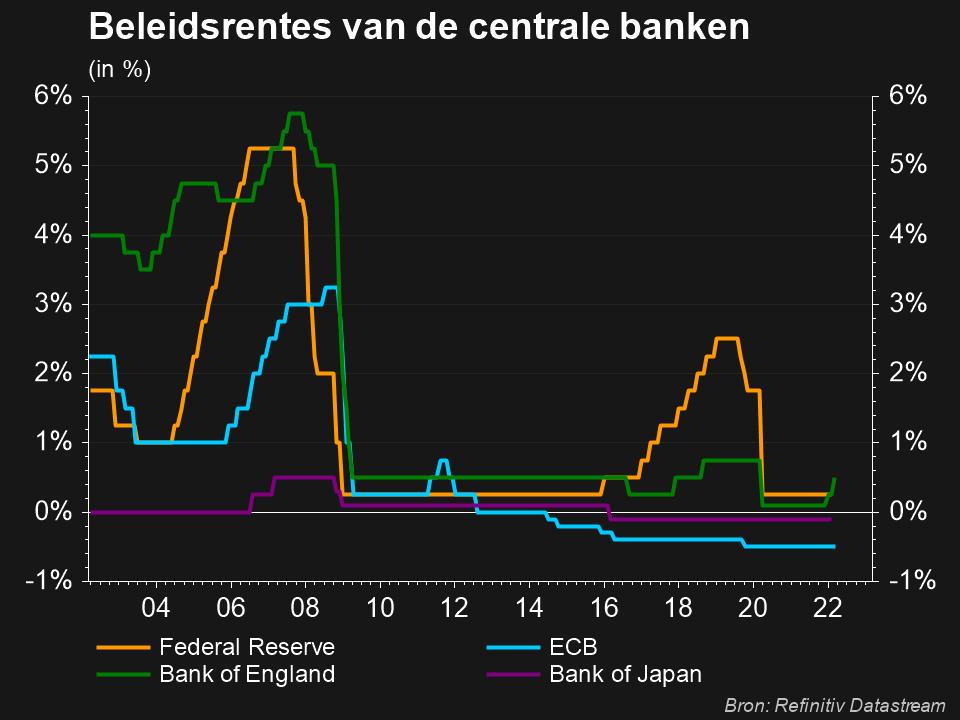

Voormalig ECB-voorzitter Draghi wordt voor eeuwig en drie dagen vereenzelvigd met de legendarische woorden “Whatever it takes”. Die vormden de basis voor een ongebreideld groei-ondersteunend soepel monetair beleid. De huidige ECB-topvrouw Lagarde haalt de woorden nu vanonder het stof, om de u-bocht van de centrale bank kracht bij te zetten. “Whatever it takes”, dus, om prijsstabiliteit te garanderen op een ogenblik dat de inflatie de hoogste toppen scheert sinds de oprichting van de eurozone. Dat betekent dat er versneld wordt gestopt met het opkopen van overheidsobligaties en dat de beleidsrente sneller richting 0% gebracht zal worden. Die rente zal vermoedelijk zelfs verder worden opgetrokken in wat de eerste echte verstrakkingscyclus zal zijn sinds 2005 tot 2007.

Al in september 2022 een eerste renteverhoging

De Europese centrale bank versnelt in een eerste fase de afbouw van aankopen onder haar APP-aankoopprogramma (Asset Purchase Programme, dat vooral overheidsobligaties opkocht). Via die aankopen hield ze de langetermijnrente in Europa jarenlang kunstmatig laag om de economie van extra zuurstof te voorzien. In december werden die aankopen opgetrokken omdat het PEPP-programma (Pandemic Emergency Purchase Programme) afgebouwd werd. Dat was op zijn toppunt van meer dan 60 miljard euro per maand groot.

Waar er einde 2021 nog werd gemikt op een afbouw van het APP-programma van 40 naar 20 miljard euro tegen het vierde kwartaal van 2022, zou dat nu al in juni kunnen aflopen. De ECB wil de beleidsrente na het beëindigen van het APP aankopen verhogen. Dat wil zeggen dat de rente niet “ten vroegste in 2023” kan worden opgetrokken, maar mogelijk al op de vergadering van 8 september.

Groei

De inflatiebestrijding krijgt daarmee duidelijk voorrang op de economische onzekerheid door de Russische invasie. Meer zelfs, het conflict verhoogt het prijsprobleem via de stijging van heel wat grondstoffenprijzen. Dat zal op de Europese economische groei wegen, en dus werd uitgekeken naar de nieuwe groeivooruitzichten. Die tonen een relatief beperkte neerwaartse bijstelling voor 2022 (geen 4,2%, maar 3,7%) en 2023 (geen 2,9%, maar 2,8%) terwijl de 2024-voorspelling stabiel blijft op 1,6%.

Inflatie

Ook de inflatieverwachtingen werden bijgesteld: de ECB verhoogde de verwachtingen al voor de vijfde opeenvolgende keer: 5,1% voor 2022, tegenover een eerdere 3,2%, 2,1% voor 2023 in plaats van 1,8% en 1,9% voor 2024 in plaats van 1,8%. Vooral die laatste twee wijzigingen zijn cruciaal. Voor het eerst in jaren verwacht de ECB immers dat inflatie rond de 2% inflatiedoelstelling zal stabiliseren op het einde van haar beleidshorizon. De risico’s rond de voorspellingen blijven vooral omwille van de oorlog in Oekraïne neerwaarts gericht voor de groei en opwaarts voor de inflatie.

Marktreactie

De meer pragmatische aanpak van de inflatie geeft de euro niet meteen steun. De Europese eenheidsmunt bouwde in eerste instantie de winsten van gisteren wat verder uit, maar noteert in de namiddag onder het niveau van gisteren (€1 = $1,1001). De Duitse 10-jaarsrente stijgt met zo’n 7 basispunten tot 0,26%, terwijl de 2-jaarsrente zelfs met 11 basispunten stijgt tot -0,42%. Kredietrisicopremies ten opzichte de veilige Duitse rentes stijgen tot 13 basispunten voor Italië. De Europese beurzen verliezen na het gigaherstel van gisteren (+7%) zo’n 3%, waarvan het grootste deel toe te schrijven is aan een terugval nog voor de ECB-persconferentie plaatsvond.