ECB maakt zich op voor 10e renteverhoging

Uit het departement: “Laatste klim voor de afdaling?”

Een tiende en voorlopig laatste (?) renteverhoging door de Europese Centrale Bank is na vandaag zo goed als zeker. Frankfurt verzamelt op 14 september en zal op die beleidsvergadering de belangrijkste rente van 3.75% tot 4% optrekken. Het wordt meteen het hoogste niveau ooit in het kwarteeuw bestaan van de nog jonge centrale bank.

We ondersteunen bovenstaande met de zopas gepubliceerde inflatiecijfers. Die voor de maand augustus zijn de laatste belangrijke input voor ECB-voorzitster Lagarde en haar team. De prijsdruk stabiliseerde op 5.3% tegenover een verwachte daling tot 5.1%. Ze evenaart daarmee de onderliggende maatstaf die abstractie maakt van energie en voeding (kerninflatie). Het is de tweede tegenvaller voor de ECB op rij. In juli, daags na de beleidsvergadering, tartte kerninflatie de verwachtingen voor een lichte vertraging. De opwaartse “verrassing” van vandaag stond in de sterren geschreven. Gisteren maakte index-zwaargewicht Duitsland al bekend dat inflatie minder snel afkoelde dan verhoopt (6.4%). Ook in Nederland (3.4%), Spanje (2.4%), Ierland (4.9%), Portugal (5.3%) en Frankrijk (5.7%) klopte inflatie in de aanloop naar het Europese cijfer de verwachtingen. Die laatste vier lieten zelfs een versnelling t.o.v. de vorige maand optekenen. Toch verliezen de Europese rentes en de eenheidsmunt in een eerste reactie vandaag terrein. In navolging van relatief grote nationale verrassingen zette de markt zich kennelijk iets té schrap voor de Europese publicatie.

De ECB onthield zich na de renteverhoging in juli van duiding over het toekomstige beleid. Het opteerde voor een uitsluitend datagestuurde aanpak. Inflatie laat wat dat betreft weinig aan de verbeelding over. Het voornaamste tegenargument van de rentesceptici kwam vorige week met de publicatie van een ondermaats PMI-bedrijfsvertrouwen. Ze suggereerden een economische appelflauwte die voor het eerst eind 2022 ook de dienstensector treft. ECB-bestuurslid Isabel Schnabel wees in een toespraak vanmorgen op de duidelijke terugval in de activiteit. Volgens de invloedrijke Duitse verslechterden de groeivooruitzichten t.o.v. de voorspellingen in juni. Ze merkte tegelijk de weerbare arbeidsmarkt op en stelde vast dat inflatie steeds meer binnenlands gedreven wordt. De interessante statistieken van afgelopen dinsdag ontgingen haar allicht niet: de lonen in haar thuisland groeiden in het vorige kwartaal met 6.6%. Dat is het snelst in minstens 15 jaar.

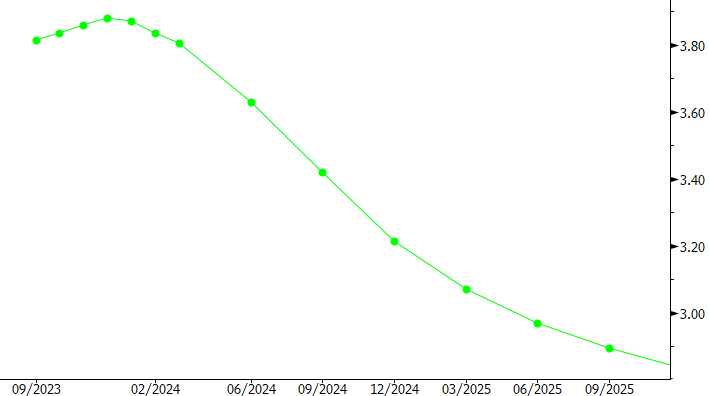

Schnabel hield zich gezagsgetrouw aan de ECB-partijlijn. Ze blies warm en koud over de septemberbeleidsbeslissing. Voor ons zijn de hardnekkige (kern)inflatie en tot nader bericht onwrikbare arbeidsmarkt de doorslaggevende argumenten. Het adagium “liever de renteverhoging te veel dan te weinig” blijft ons inziens van tel. Bij een piek van 4% zien we voor de centrale bank een gelegenheid om zich minstens tijdelijk naar de zijlijn te begeven. De periode die het daar spendeert is naar alle waarschijnlijkheid lang en kan tot de tweede jaarhelft van 2024 duren. Daarmee wijkt onze visie wijkt af met die van de markt. Dat biedt ruimte voor herpositionering. Slechts iets meer dan de helft van beleggend Europa gelooft nog in een laatste zet van de ECB. Als die er komt is dat volgens hen niet in september, maar pas in december. Ondertussen krijgt het idee van een renteverlaging in de eerste jaarhelft van 2024 steeds meer vorm.

ECB-renteverwachtingen: markt in dubio over een laatste renteverhoging al dan niet