3 favoriete holdings van KBC Securities

Uit het departement: “D’Ieteren, Ackermans en GBL”

KBC Securities publiceerde vandaag een update van zijn Holding Report en daarin staat onder meer een update van de lijst met drie favoriete aandelen. Onze analist schuift Ackermans & van Haaren, GBL en D’Ieteren naar voor. En dus is een woordje uitleg op zijn plaats.

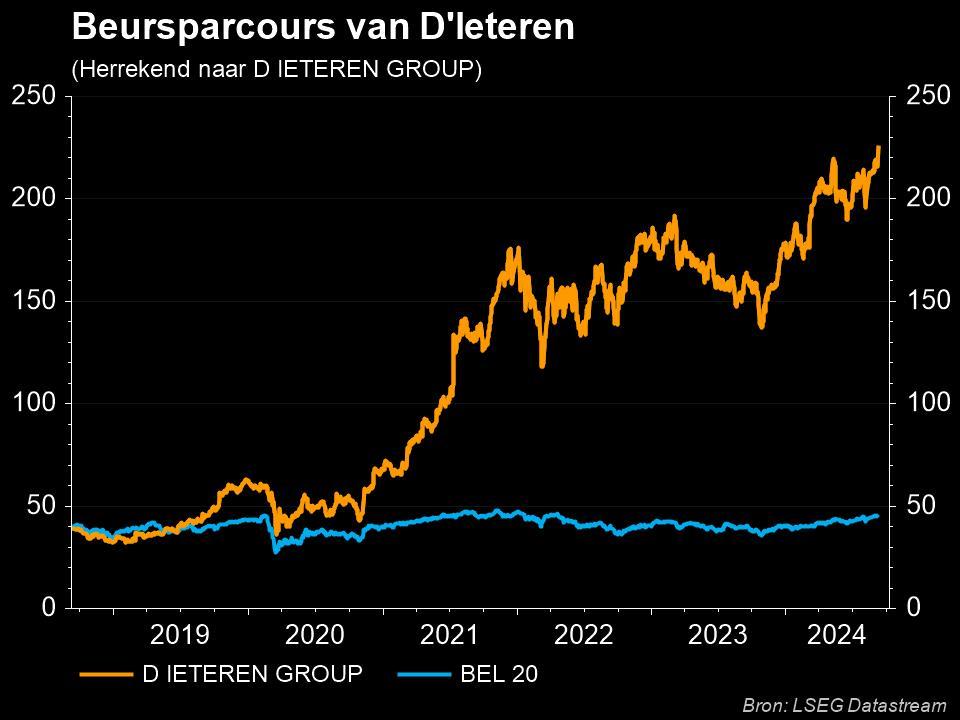

D'leteren Groep

Koersdoel: € 225,0

Potentieel: 43,3%

Begin september verraste D'leteren de markt met zeer sterke halfjaarcijfers, aangedreven door een marge van 22,0% bij Belron, sterke resultaten bij Auto en PHE, maar gedeeltelijk tegengewerkt door de cyberaanval bij TVH. Dankzij de goede gang van zaken verhoogde D'leteren zijn vooruitzichten voor de aangepaste winst voor belastingen van ongeveer 900 naar minstens 960 miljoen euro. Op een vergelijkbare basis impliceert dit een stijging tot ten minste 910 miljoen euro.

Rekening houdend met de sterke prestatie van de eerste jaarhelft en de traditioneel conservatieve vooruitzichten van de groep, is onze analist van mening dat D'leteren goed geplaatst is om zijn nieuwe vooruitzichten te overtreffen. Bovendien blijft de groep ver voor op schema om zijn ambities voor 2025 te realiseren.

Het aandeel D'leteren wordt nog steeds verhandeld tegen een korting van 40,0% ten opzichte van de som-der-delen waardering die uitkomt op een waarde van 246 euro per aandeel, terwijl de korting net zou moeten inkrimpen tot 10,0%.

Ackermans & van Haaren

Koersdoel: € 200

Potentieel: 31,8%

Tot dusver in 2023 blijven de portefeuillebedrijven van Ackermans robuuste resultaten neerzetten. Daardoor zullen ze naar verwachting het recordniveau van 354,4 miljoen aan nettoresultaatbijdrage uit 2022 overtreffen, en dat wordt door de hele portefeuille gedragen.

Ondanks een onzekere macro-economische situatie slaagde de private banking divisie erin om meer dan 3,4 miljard euro vers vermogen aan te trekken, terwijl het beheerd vermogen stabiel bleef op 62,4 miljard euro. Dat is dicht bij het recordniveau van 63,9 miljard in 2021. De lage cost-income ratio van 51,0% bleef behouden en ligt daardoor ver onder het Europese gemiddelde van 71%, zodat het rendement op eigen vermogen uitkwam op 12,9%.

Het orderboek van DEME staat op een recordhoogte van 7,8 miljard euro, zodat de baggeraar recent de vooruitzichten voor FY23 kon herbevestigen.

Bovendien is AvH begonnen met het inzetten van haar overtollige cash door de overname van een deel van Camlin Fine Sciences (India) en IQIP, waardoor de 'cash drag' op de prestaties van de portefeuille wordt verminderd, terwijl de meerwaarden op exits opnieuw in de portefeuille zullen worden geïnvesteerd en dus extra aandeelhouderswaarde zullen creëren over de lange termijn. Bovendien gelooft KBCS dat de belangrijkste bedrijven in de portefeuille van AvH een ‘slotgracht' hebben in hun respectievelijke sectoren en operationele regio's en dus geen ernstige impact zullen ondervinden van de algemene economische trends.

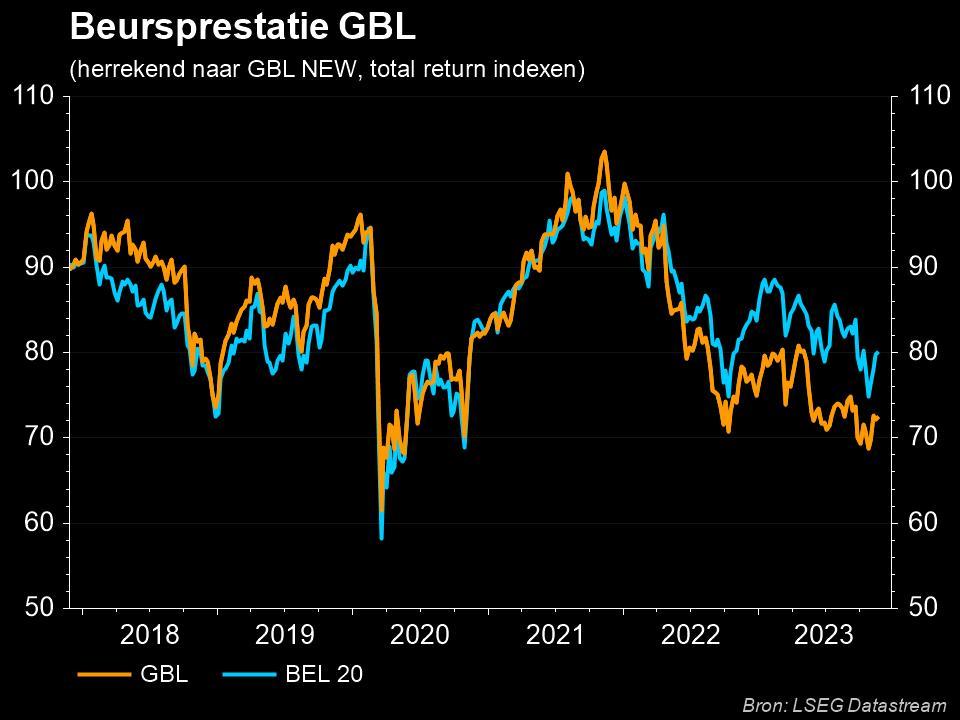

GBL

Koersdoel: € 91,0

Potentieel: 24,9%

KBCS is van mening dat de markt de initiatieven tot creatie en ontsluiting van waarde niet naar waarde kan schatten. Denk aan de inspanningen om de aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de herhaaldelijke omvangrijke aandeleninkoopprogramma's en de nieuwe strategie om aandeelhouderswaarde te creëren door de allocatie aan private/alternatieve activa te verhogen tot 40,0% van de totale portefeuille.

Hoewel KBCS van mening is dat de totale intrinsieke waarde van GBL aanzienlijk is blootgesteld aan schommelingen op de beursmarkt (ongeveer 65,0% van de portefeuille bestaat uit beursgenoteerde activa), zijn de niet-genoteerde activa van hoge kwaliteit. GBL is er in geslaagd om een dubbelcijferige omzet- en EBITDA-groei te realiseren in een voor het overige economisch onzekere periode en verwacht bijgevolg geen aanzienlijke waardedalingen van in de niet-genoteerde portefeuille.

Momenteel wordt GBL verhandeld tegen een discount van meer dan 35,0%, terwijl een discount van 20,0% meer gerechtvaardigd zou zijn.