Dollar opnieuw aan de beterhand?

Uit het departement: “Op richting de technische zone van 1,0484 à 1,0461”

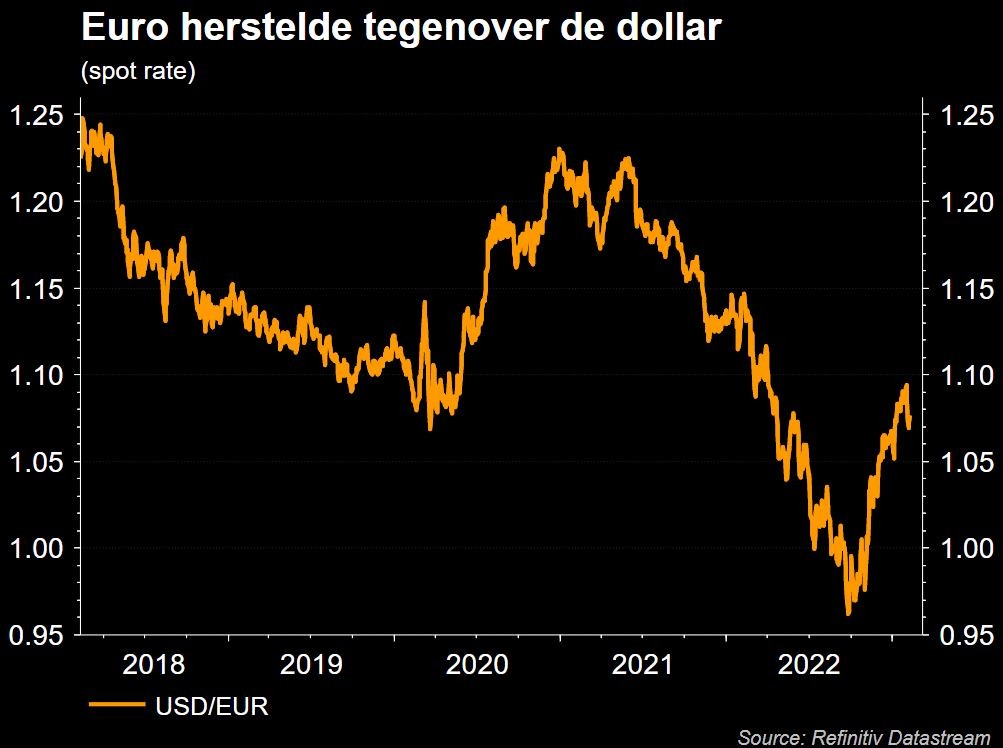

Sinds de cyclische dollartop eind september volgde in het najaar van 2022 een stevige terugval van de “greenback”. De handelsgewogen dollar dook in verschillende etappes van bijna 115 tot 101 begin februari, terwijl de euro in dezelfde periode herstelde van 0.9536 tot een kortstondige uitschieter boven 1,10. We spreken in de eerste plaats van een dollarcorrectie. Markten zetten via die daling in op het nakende einde van de Fed-rentecyclus en zelfs enkele renteverlagingen in het najaar van 2023, volgend op opeenvolgende lagere Amerikaanse inflatiecijfers.

De rem blijft niet ingeduwd worden

In december zag een overgrote meerderheid van Fed-gouverneurs de rentepiek op 5 à 5,25% (of hoger), maar dat maakte (en maakt) maar weinig indruk op de markt. Maar vertragende economische groei zal de Fed er van weerhouden om fors op de monetaire rem te blijven duwen, tenminste als het van de markt afhangt. Die laat daarmee het idee van een of andere zogenaamde “Fed-put” dus nog niet helemaal los. Een nieuwe “alles-stijgt”-rally op de obligatie- en aandelenmarkten versoepelde ondertussen de financiële condities en remde de vraag naar veilige havens (inclusief de dollar) af.

Behalve een zwakkere dollar, kreeg de euro impliciete steun van de herwonnen anti-inflatiegeloofwaardigheid van de ECB, zeker na het stevige engagement dat in december werd genomen voor nog enkele extra renteverhogingen van 50 basispunten. Het afnemende rentenadeel voor de euro gaat op deze manier gepaard met mildere (groei)vooruitzichten voor de Europese Unie, dankzij lagere energieprijzen dan aanvankelijk gevreesd.

Risicosentiment zal op korte termijn de richting van de dollar bepalen, eerder dan de rente

De Fed- en ECB-beleidsvergaderingen van februari konden de divergentie met de marktverwachtingen niet omkeren. Zelfs integendeel. Voor de markt was de toenemende data-afhankelijkheid vooral een opening naar een sneller einde van de rentecyclus, tenminste in geval van zwakke groei en een snelle afkoeling van de inflatie). Zeker de Amerikaanse rentemarkt liep wel heel ver op dit scenario vooruit.

Maar helemaal terecht bleek dat niet, want een zeer sterke arbeidsmarktrapport in januari en een al even sterke lezing van de ISM-sentimentsindicator toonden vooral aan dat “data-afhankelijkheid” een tweesnijdend zwaard is. Een Fed-beleidsrente van 5% lijkt plots toch tot de mogelijkheden te behoren. Ook de ECB laat zich ondertussen niet onbetuigd, maar de reality check die beide Amerikaanse data aanleverden leidde toch vooral tot een forse (opwaartse) bijstelling van de Amerikaanse renteverwachtingen.

Geflankeerd met een minder uitbundig risicosentiment leidde dit tot de eerste technische comeback van de dollar. Een terugkeer naar het cyclische dieptepunt van 0,95 is (vooralsnog?) té ver gegrepen omdat de ECB-aanpak eveneens erg doortastend is.

Maar een herstel van de dollar richting de technische zone van 1,0484 à 1,0461 is dan weel wel best mogelijk, volgens KBCS. In de hypothese dat de rentecyclus van de Fed nog steeds iets voorloopt op de ECB, kan het momentum in de tweede jaarhelft opnieuw daarom in het voordeel van de eenheidsmunt kantelen.

Conclusie

Marktanticipatie op een voortijdig einde van de Fed-rentecyclus en mildere algemene financiële condities temperden sinds september de naar de dollar. Eveneens gesteund door herwonnen ECB geloofwaardigheid testte het muntpaar de kaap van 1,10. Een rentecorrectie met betrekken tot het beleid van de Amerikaanse centrale bank opent de weg voor een tegenbeweging van de dollar richting 1,03 à 1,05, zeker als globaal strakkere monetaire condities zich ook vertalen een moeilijker risicoklimaat. In een 'soft landing' scenario kunnen de dominosteentjes later opnieuw in het voordeel van de euro vallen, al is die weg nog lang en blijft de kans op onverwachte economische of geopolitieke complicaties meer dan gemiddeld.