DocuSign’s marktwaarde incasseert nieuwe torpedo

Uit het departement: “Beurslieveling op zoek naar welgemeende liefde”

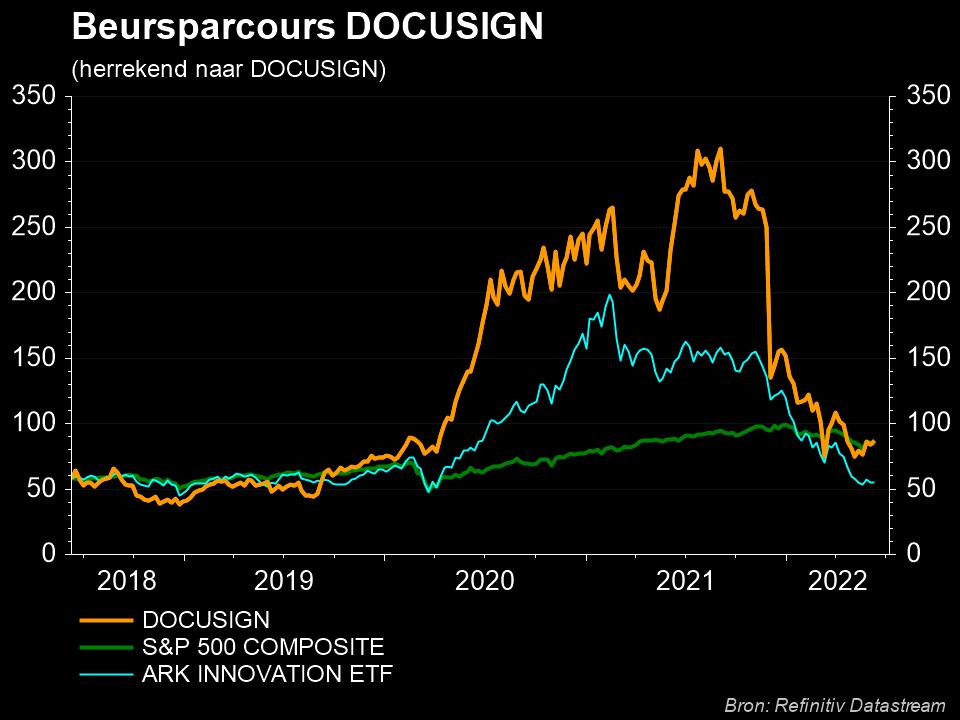

De resultaten van DocuSign (-24% nabeurs) werden vannacht niet op applaus onthaald, en dat is een understatement van formaat. Het aandeel maakt prominent deel uit van de portefeuille van Cathie Wood en haar Ark Innovation Fonds, maar veel plezier heeft de ooit als visionaire investeerder bestempelde fondsbeheerder nog niet beleefd aan de digitale facilitator. Sinds de topkoers van het aandeel verdampte zo’n 56 miljard dollar aan beurswaarde, om vandaag af te klokken op 13,5 miljard dollar.

Wat doet Docusign?

In essentie is het een verkoper van cloud-software voor elektronische handtekeningen. Met DocuSign kunnen klanten namelijk online documenten verzenden om ze te laten ondertekenen. De groep biedt ook aanvullende services aan om identiteiten te verifiëren, controles uit te uitvoeren en digitale workflows te beheren. De oplossingen worden zowel op mobiel als op PC (desktop en laptop) aangeboden, via een applicatie waarmee bestaande documentsjablonen kunnen worden toegevoegd of aangemaakt. Dat klinkt allemaal niet moeilijk en dat is het misschien ook niet, maar het speelt wel in op een grotere trend waarbij de eerdere, analoge versie de komende 10 jaar volledig zal worden vervangen door deze digitale manier van werken.

Die belofte lokte heel wat kopers naar het aandeel, wat op het toppunt van de retailgekte leidde tot een marktwaarde van 61 miljard dollar. Als alles volgens de verwachting van de analisten verloopt, zal de groep in 2024 misschien zo’n 2,5 miljard dollar omzet draaien en 381 miljoen euro nettowinst realiseren. Een fenomenale koerscorrectie reduceerde de marktwaarde ondertussen tot 18 miljard dollar, en dat was nog voor de nieuwe pandoering in de nabeurshandel. Als we die meerekenen, schiet er nog zo’n 13,5 miljard dollar over. Eerder deze week kondigde DocuSign een uitbreiding van zijn partnerschap met Microsoft aan, maar het optimisme daaromtrent vervlood na vannacht volledig. Wie weet biedt dat voor het grote Microsoft overnamekansen?

Tegenvallende winstcijfers

De verkoper van software voor elektronische handtekeningen rapporteerde over het eerste kwartaal een aangepaste winst van 0,38 cent per aandeel, terwijl analisten op 46 cent hoopten. Aan de omzet lag die slechter dan verwachte prestatie niet, want in de voorbije drie maanden kwam dat cijfer uit op 588,7 miljoen dollar, wat iets boven de verhoopte 581,8 miljoen dollar lag. Dat is dik 25% meer dan een jaar eerder, zodat de groeimotor zeker niet de verklaring is voor de koersval na het sluiten van de beurs. Niettemin is er sowieso wat vertraging ten opzichte van het pandemie-hoogtepunt, toen er een forse toename was online transacties. Dat tempo vertraagde sindsdien, waardoor de vraag naar de oplossing van Docusign ook wat terugviel.

In een klimaat van rentestijging en een forse daling van de waarderingen die geplakt worden op dit soort softwaregroepen van de toekomst, hebben beleggers hun focus verlegd van groei naar winstgevendheid. En daar knelt het schoentje dus wel: zonder boekhoudkundige aanpassingen allerhande liep het naakte nettoverlies op van 8,3 miljoen dollar in het eerste kwartaal van 2021 naar 27,4 miljoen dollar.

Vooruitzichten

Voor het huidige kwartaal, het tweede in het fiscale jaar, mikt DocuSign op 600 à 604 miljoen dollar omzet. Op het middenpunt van die bandbreedte bedraagt dat dus 602 miljoen dollar, wat een maagdenzucht boven de gemiddelde analistenschatting van 601,7 miljoen dollar ligt. Voor het hele jaar wordt gemikt op 2,47 à 2,48 miljard dollar omzet, wat eveneens erg dicht bij de schattingen van 2,48 miljard dollar uitkomt.

Cathie Wood

DocuSign blijft enthousiast over de verwachtingen voor de middellange termijn toekomst. De kanttekening bij dat soort optimisme is dat het bedrijf sinds een paar kwartalen de vraaggroei ziet vertragen en de urgentie van het koopgedrag van klanten ziet afnemen. Dat de piekgroei van op het hoogtepunt van de pandemie zou afnemen, stond in de sterren geschreven. Maar de algemene werkomgeving veranderde niettemin sneller dan verwacht, waardoor de belangrijke factureringsresultaten net zoals de winstgevendheid toch behoorlijk wat knauwen heeft gekregen. En die knauwen filteren door in de portefeuille van het Ark Innovation Fonds van Cathie Wood. Docusign is via zijn eerdere en nieuwe koersval alweer typerend voor het sentiment in de cloud-software sector : dat is en blijft fors onder druk staan, iets waar een verslechterende winstgevendheid zeker geen goed aan doet.