Dit kan een inverse rentecurve ons vertellen

Uit het departement: “De vertrouwensbarometer in de rentestand”

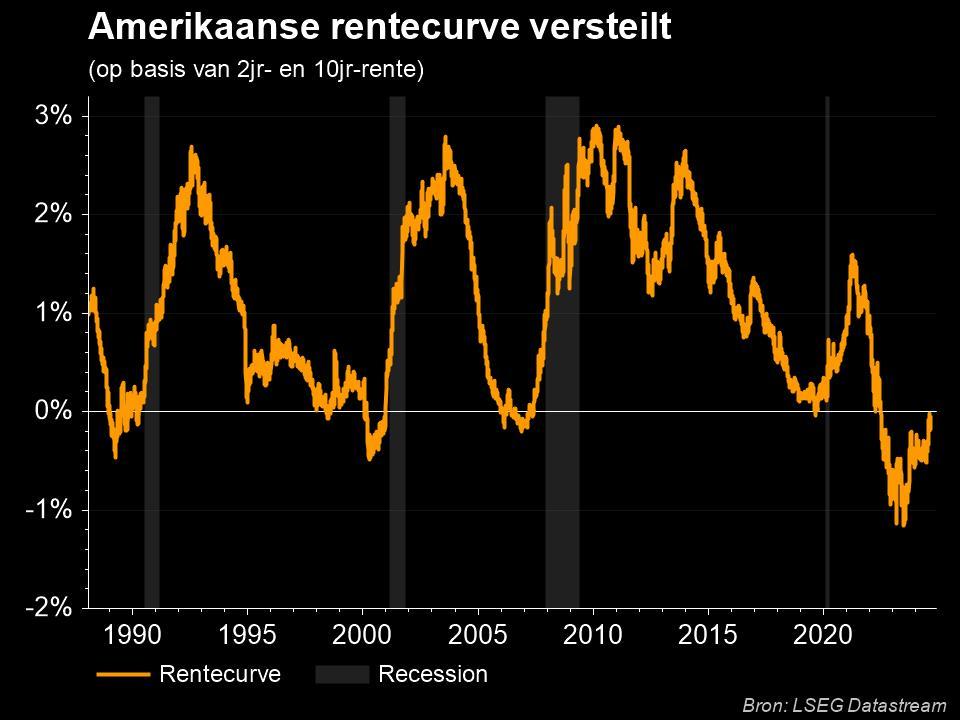

De Amerikaanse tweejaarsrente overtrof dinsdag voor het eerst sinds 2019 kortstondig de 10-jaarsrente. We hebben het bij zo’n scenario over een inverse rentecurve en dat doet meteen enkele belletjes rinkelen. Kortetermijnrendementen die hoger zijn dan langetermijnrendementen worden verondersteld te betekenen dat beleggers pessimistischer zijn over de langetermijnvooruitzichten. Meteen duikt het spookbeeld van de recessie op. De inverse rentecurve heeft in het verleden haar voorspellende kracht voor een recessie weliswaar verdiend, maar er wordt ook aan die positie getornd.

De rente op kortlopend Amerikaans staatspapier is dit jaar snel opgelopen als gevolg van de verwachte renteverhogingen door de Amerikaanse Federal Reserve, terwijl de rente op langer lopende staatsobligaties minder snel is gestegen door de vrees dat een verkrapping van het beleid de economie kan schaden.

Hoe ziet de curve er normaal uit?

Doorgaans loopt de curve op omdat beleggers een hogere vergoeding verwachten voor het risico dat de stijgende inflatie het verwachte rendement op obligaties met een langere looptijd zal verlagen. Dat betekent dat een obligatie met een looptijd van 10 jaar doorgaans meer opbrengt dan een obligatie met een looptijd van 2 jaar, omdat deze een langere looptijd heeft. Rendementen bewegen omgekeerd evenredig met prijzen. Een steilere curve duidt doorgaans op de verwachting van sterkere economische activiteit, hogere inflatie en hogere rentetarieven. Een afvlakkende curve kan het tegenovergestelde betekenen: beleggers verwachten renteverhogingen op de korte termijn en hebben hun vertrouwen in de groeivooruitzichten van de economie verloren.

Wat betekent een inverse curve?

Gisteren werd de rentecurve echter invers, wat betekent dat de rente op de 2-jaars schatkist in feite hoger was dan die op het 10-jaarspapier. Dat is een waarschuwingslicht voor beleggers dat er een recessie zou kunnen volgen. De Amerikaanse curve is sinds 1955 volgens Reuters vóór elke recessie omgekeerd, met een recessie die tussen zes en 24 maanden volgde, volgens een rapport uit 2018 van onderzoekers van de Federal Reserve Bank of San Francisco. Het bood slechts één keer een vals signaal in die tijd. Over een langere termijn ziet het beeld er iets genuanceerder uit. Volgens Commonwealth Financial Network zijn er sinds 1900 28 gevallen geweest waarin de rentecurve is omgekeerd; in 22 van deze episodes volgde een recessie. Het tijdsverschil tussen de omkering van de curve en het begin van een recessie bedroeg gemiddeld ongeveer 22 maanden, maar varieerde van 6 tot 36 maanden voor de laatste zes recessies. KBC Asset Management maakte eerder ook al onderstaande berekeningen.

De laatste keer dat het 2/10 deel van de rentecurve inverteerde, was in 2019. Het jaar daarop kwamen de Verenigde Staten inderdaad in een recessie - zij het een die werd veroorzaakt door de wereldwijde pandemie.

Kanttekeningen

Niet iedereen er is er overigens van overtuigd dat de afvlakkende curve het ware verhaal vertelt. Het opkoopprogramma van obligaties van de Fed van de afgelopen twee jaar heeft onder meer geleid tot een ondergewaardeerde Amerikaanse 10-jaarsrente die zal stijgen wanneer de centrale bank haar balans begint te verkleinen, waardoor de curve steiler wordt.

Onderzoekers van de Fed publiceerden op 25 maart een paper waarin werd gesuggereerd dat de spreads tussen 2- en 10-jaars Treasuries om een komende recessie te signaleren "waarschijnlijk onecht" zijn, en dat de spreads van Treasuries met looptijden van minder dan 2 jaar een betere voorbode van een komende economische vertraging zijn. De spread tussen de rente op driemaands schatkistpapier en tienjaars obligaties is deze maand groter geworden waardoor sommigen twijfelen aan een op handen zijnde recessie.