Deze week is het uitkijken naar bevestiging

Er valt weinig te verdienen door tegen centrale bankiers in te roeien

Sinds twee weken wijzigde de marktreactiefunctie. In januari trok ze nog de kaart dat forse monetaire verstrakking onvermijdelijk tot een recessie zou leiden. Een cyclus sterke Amerikaanse data verder (verbluffende payrolls, geen dienstenrecessie, hoger dan verwachte inflatie, sterke kleinhandelsdata) draaiden de markten bij. Ze beseffen dat er weinig te verdienen is met tegen de aanwijzingen van centrale bankiers in te roeien. Veel markten naderen technische kantelpunten. De 2-j rente in Europa (swap 3.57%; Duitsland 2.95%) zette vrijdag nieuwe toppen. Ook de Duitse 10-j rente testte de decembertop (2.57%). Idem voor de VS-rentes en de dollar (cfr. MR vrijdag). Terughoudendheid in de aanloop naar een verlengd weekend in de VS (vandaag Presidents’ Day) zorgde vrijdag voor een beperkte tegenbeweging na de forse rentestijging. De dollar en de rentes leverden eerdere dagwinsten in. Wat ons betreft niet meer dan een adempauze.

Wat mogen we deze week verwachten? Vandaag is er met het EMU PMI-bedrijfsvertrouwen een nieuw economisch gezondheidsbulletin. De algemene index klimt naar verwachting verder boven de kaap van 50 (50.6) die de grens aangeeft tussen groei en contractie. Het Duitse ZEW-investeerdersvertrouwen (ook morgen) en de IFO-indicator (woensdag) brengen waarschijnlijk eenzelfde boodschap. Een relatief gunstige economische context laat bedrijven mogelijk toe om hun kosten door te rekenen. Inzake inflatie maakt de VS vrijdag de PCE-deflators voor januari bekend. Het kerncijfer is de preferentiële indicator van de Fed. Met een verwachte maandstijging van 0.5% (algemeen) en 0.4% (kern) blijft de inflatiedynamiek ver weg van de 2% inflatiedoelstelling. Een opwaartse verrassing wakkert het debat aan of de Fed de rente opnieuw met 50 bpn moet verhogen. Het tempo van de vorige en de toekomstige rentestappen is ook een belangrijk aandachtspunt in de notulen van afgelopen Fed-vergadering (woensdag). Ze tonen waarschijnlijk minder unanimiteit over het rentepad. Fed- gouverneurs Bullard en Mester zijn bijvoorbeeld duidelijk nog steeds voorstander zijn van stappen van 50 bpn. Het nieuws deze week kan de markttrends dus bestendigen.

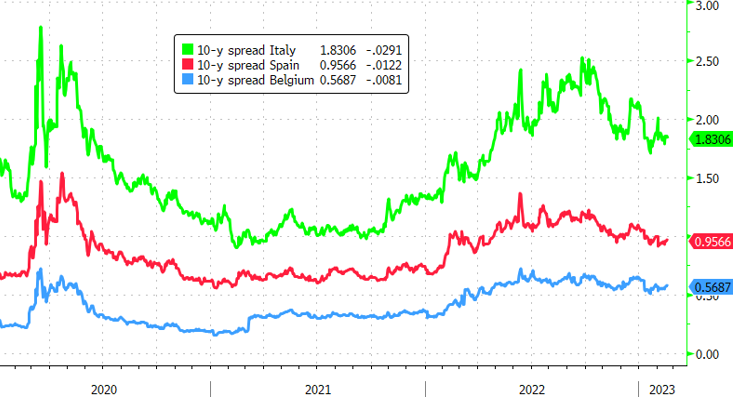

Nog even een zijsprongetje naar een markt die recent, ondanks de hogere kernrentes, nauwelijks door de gewijzigde reactiefunctie werd aangetast: de kredietspreads van EMU-overheidsobligaties. Uit vrees dat hogere ECB-rentes zouden leiden tot ‘te’ hoge kredietpremies voor bijvoorbeeld Italiaanse obligaties, riep de ECB vorig jaar een aantal correctiemechanismen in de het leven (waaronder flexibele herinvestering van PEPP-obligaties op vervaldag en het Transmission Protection Instrument om te zorgen dat te hoge spreads de monetaire transmissie niet verstoren). Tot nu bleven die intra-EMU spreads een oord van rust. Dat kwam deels door het positieve risicosentiment. Ook de beter dan verwachte, nog steeds vrij hoge nominale groei helpt om de tekorten en vooral de schuldgraad te temperen. Toch vragen we ons af hoe lang deze optimale balans stand houdt, zeker als de hogere rentes uiteindelijk toch risicosentiment ondermijnen.

Intra-EMU kredietspreads vs Duitsland : voorlopig een oord van rust.

Bron: Bloomberg