Deutsche Post: vrachtrecessie in de logistieke sector

Uit het departement: “Deutsche Post heeft vele gezichten”

Logistieke bedrijven zijn vaak de eerste bewegers in een minder goede economische situatie. Wanneer er een afkoeling in vraag plaatsvindt ondervinden ze deze impact direct en heeft dit een significante impact op hun resultaten. De laatste kwartaalresultaten van de logistieke bedrijven geven weer dat de neerwaartse trend die al gezien werd in het laatste kwartaal van 2022 zich verder doorzet. In de VS zien we dat de kwartaalresultaten van verschillende trucking bedrijven algemeen tegenvielen. Om het in de woorden van Shelley Simpson te zeggen (CEO JB Hunt): “We zitten in een moeilijke vracht omgeving met dalende tarieven, maar stijgende kosten. Simpelweg, een vrachtrecessie".

Er is logistiek en logistiek

Gelijkaardige taferelen zagen we bij UPS, dat in de vooruitzichten wees op blijvende druk op de volumes. Dit toont het negatieve sentiment dat momenteel heerst rond logistieke bedrijven en de moeilijke omgeving waarin ze zich bevinden. Maar niet elk logistiek bedrijf mag je zomaar over dezelfde kam scheren. We zien grote verschillen in winstgevend tussen de verschillende subsegmenten. Dit wordt duidelijk gemaakt door Deutsche Post die van alle markten thuis is.

Deutsche Post

De eCommerce en pakjes divisie van de Duitse postreus kon inderdaad geen hoge kammen scheren. Hier noteren we wel dat deze divisie haar gereguleerde prijzen nog niet heeft mogen optrekken in 2023 terwijl de Duitse inflatie toch nog steeds hoge toppen scheert. Hierdoor kwam de bedrijfswinst (EBIT) toch wel beduidend onder de verwachtingen uit.

Maar Deutsche Post is al lang geen gewoon postbedrijf meer, hoewel het jammer genoeg nog steeds zo gewaardeerd staat op de beurs. De express-divisie, beter gekend als DHL, kon wel hogere toppen scheren. De omzet daalde er ‘slechts’ 1% o jaarbasis en dat was veel beter dan wat algemeen gevreesd werd.

Verder was er ook een zeer sterke “freigth forwarding”-divisie die veel betere bruto marges kon optekenen dan verwacht. Hier maken we wel de kanttekening bij dat we dit zien als tijdelijke eenmalige winsten aangezien deze divisie juist profijt haalt bij dalende vrachttarieven. Maar het geeft wel een turbo-effect op het nettoresultaat.

Hoewel we over het algemeen een EBIT daling zien 24% kijkend naar hetzelfde kwartaal vorig jaar, maken we toch de kanttekening dat dit resultaat beter is dan initieel gevreesd. Dit kan je zien aan het belangrijkste cijfer: de winst per aandeel kwam uit op 0,76 euro, 31% minder op jaarbasis, maar even zo goed 4% hoger dan verwacht. Management verwacht verder een heropleving in de tweede helft van dit jaar en blijft gunstig gestemd over hun lange termijn doelstellingen.

Uitzondering in een lastige bijt

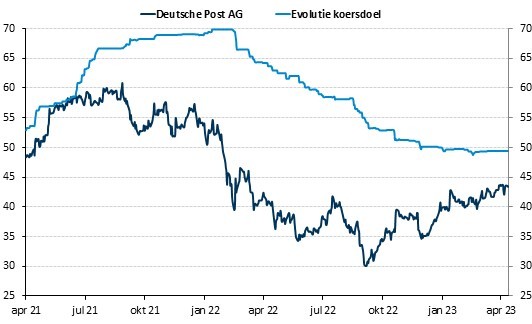

Hoewel deze sector als geheel in de hoek ligt waar de klappen vallen blijven we positief gestemd over Deutsche Post. Ze staan nog steeds fundamenteel incorrect geprijsd aan een te lage multiple die eerder behoort tot een ‘gewoon’ post bedrijf. Deutsche Post heeft met DHL een pareltje in zijn rangen die niet correct ingeprijsd is volgens onze berekeningen.

Deutsche Post is een sterk geleid bedrijf dat op langere termijn zijn voordeel moet kunnen halen uit de e-commerce trends. Hun gediversifieerde logistieke portfolio, zowel qua segment als qua geografie, zal ervoor zorgen dat ze deze logistieke recessie makkelijk te boven komen en sterk uit de startblokken kunnen schieten bij een heropleving.

We erkennen de korte termijn macro situatie, maar blijven bij het “Kopen”-advies en koersdoel van 56 euro, omwille van de zeer aantrekkelijke waardering.