DEME zet koers naar onafhankelijke notering

Uit het departement: “Offshore wind bij DEME en synergieën bij CFE”

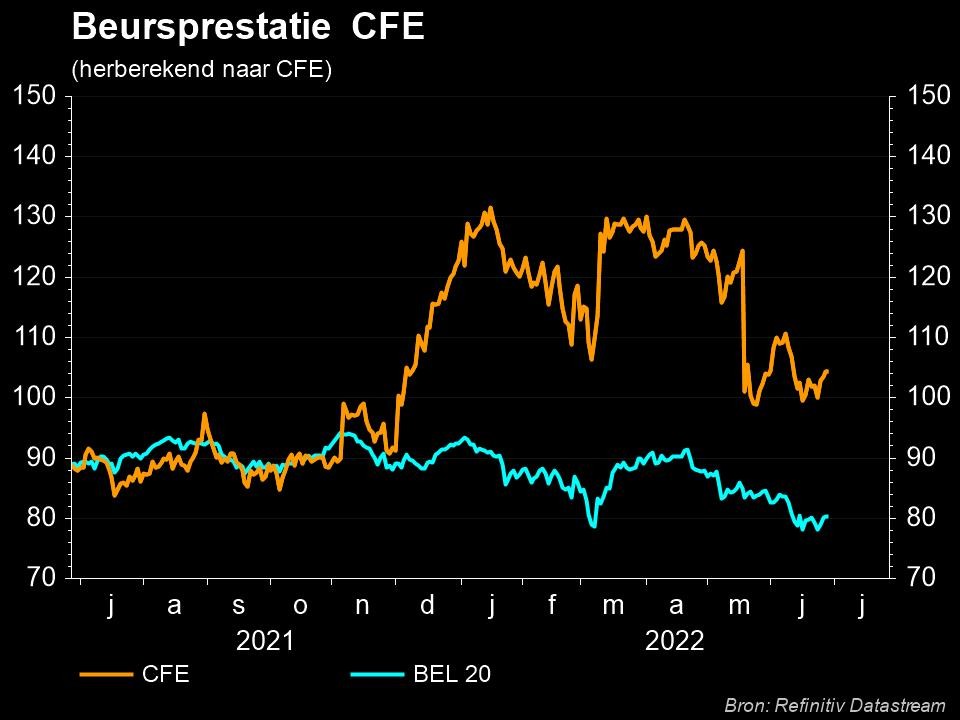

Gisteren organiseerden het 'nieuwe' CFE en DEME een Capital Markets Day om beleggers te informeren over hun strategie na de splitsing op 30 juni. DEME toonde er nogmaals hoe het zich voorbereidt om te profiteren van de energietransitie: offshore wind, groene waterstof & diepzeemijnbouw. Het management van het 'nieuwe' CFE verdedigde zijn zaak met verve, benadrukte dat CFE meer is dan alleen een 'aannemer' en benadrukte de hoge winstgevendheid (ROE) van de groep. KBC Securities heeft beide bedrijven gewaardeerd als op zichzelf staande entiteiten. Ze zien de faire waarde van DEME op 118 euro/aandeel, terwijl het 'nieuwe' CFE na de splitsing op 16,5 euro/aandeel zou moeten noteren. CFE geniet een “Kopen”-advies met een koersdoel van 134,50 euro.

DEME zet koers naar onafhankelijke notering

Naar aanleiding van de Capital Markets Day evalueerde KBC Securities de belangrijkste eindmarkten van DEME opnieuw. De baggermarkt behoudt zijn solide baggerpijplijn, terwijl de netto vlootuitbreiding beperkt blijft. Wat offshore windmolenparken betreft, plaatst DEME zichzelf in wat een zeer sterke positie kan worden. DEME zal één van de weinige spelers zijn die in staat zal zijn om een toekomstig knelpunt op te lossen: de installatiecapaciteit voor de volgende generatie offshore windturbines.

DEME heeft een sterke groei van haar orderportefeuille gekend, die een historisch hoogtepunt bereikte met 5,9 miljard euro aan het einde van 2021, een stijging van 31% ten opzichte van de 4,5 miljard euro het jaar daarvoor. Hierbij moet worden opgemerkt dat het gerapporteerde orderboek eind 2021 nog niet de werkbelasting omvat voor de werken in Taiwan en Japan, waar DEME preferred bidder is, en de werken op de Rechteroever van de Oosterweelverbinding. Bij de rapportering over het eerste kwartaal verlaagde DEME zijn vooruitzichten voor de omzet en het nettoresultaat als gevolg van problemen met de bevoorradingsketen en gestegen kostprijzen. De orderportefeuille bleef echter stabiel op 5,8 miljard euro en er werd ook melding gemaakt van een toename van aanbestedingen voor offshore energieprojecten.

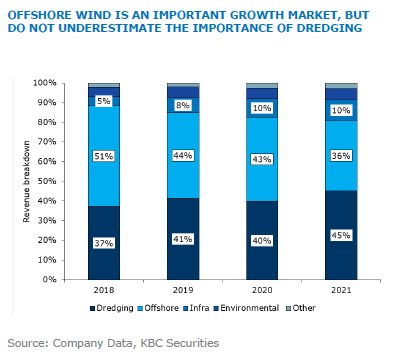

De belangrijkste toevoegingen aan het orderboek in 2021 waren projecten met betrekking tot offshore windenergie. De totale waarde van die projecten varieert tussen 30 miljoen en 1,6 miljard euro. Als we kijken naar de orderportefeuille per eind 2021, is het duidelijk dat offshore-windenergie de komende jaren een belangrijk groeigebied zal zijn voor DEME. Met nog steeds ongeveer 40% van de omzet uit baggeractiviteiten in de afgelopen vier jaar, mag het belang ervan echter niet worden onderschat.

'Nieuwe' CFE

De Capital Markets Day van het 'nieuwe' CFE draaide rond één thema: synergievoordelen. De kernboodschap in het verhaal van CFE is dat het een multidisciplinaire groep is met complementaire activiteiten om end-to-end oplossingen aan te bieden. Het 'nieuwe' CFE mikt wel op een langetermijnrendement (ROE) van 'boven de 15%'. De groep bouwt grotendeels rond hun vastgoedontwikkelaar BPI. Hoe de CFO het omschrijft: "BPI is de parel van onze groep".

De nieuwe CFE zal een gediversifieerde industriële groep zijn, gericht op vier activiteitslijnen:

1. Vastgoedontwikkeling (BPI)

2. Bouw en renovatie

3. Multitechnieken (VMA & MOBIX)

4. Investeringen (Green Offshore & Rent-a-port)

De interne vastgoedontwikkelaar BPI ontwikkelt momenteel 477.000 vierkante meter, waarvan 95% wordt gerealiseerd door de contracting & renovation-activiteiten van CFE. VMA moet ook complementair zijn met zijn activiteit technische installatiediensten. Ze proberen de hele levenscyclus van gebouwen te bestrijken, van de aankoop van de grond tot het onderhoud van het opgetrokken gebouw. Er is één rode lijn in het hele verhaal: gebouwen moeten slim en duurzaam zijn. De operaties zijn gestroomlijnd, waardoor het management gelooft dat het bedrijf nu klaar is voor een zelfstandige toekomst.

Waardering van beide bedrijven

Gezien het feit dat beide bedrijven vanaf 30 juni afzonderlijk zullen verhandeld worden, waardeerde KBC Securities beide bedrijven afzonderlijk. Ze zien de faire waarde van DEME op 118 euro/aandeel, terwijl het 'nieuwe' CFE na de splitsing op 16,5 euro/aandeel zou moeten noteren. CFE geniet een “Kopen”-advies met een koersdoel van 134,50 euro.