DEME tilt resultaten in 2022 boven de lat

Uit het departement: “Verdere margeverbetering is mogelijk in 2023”

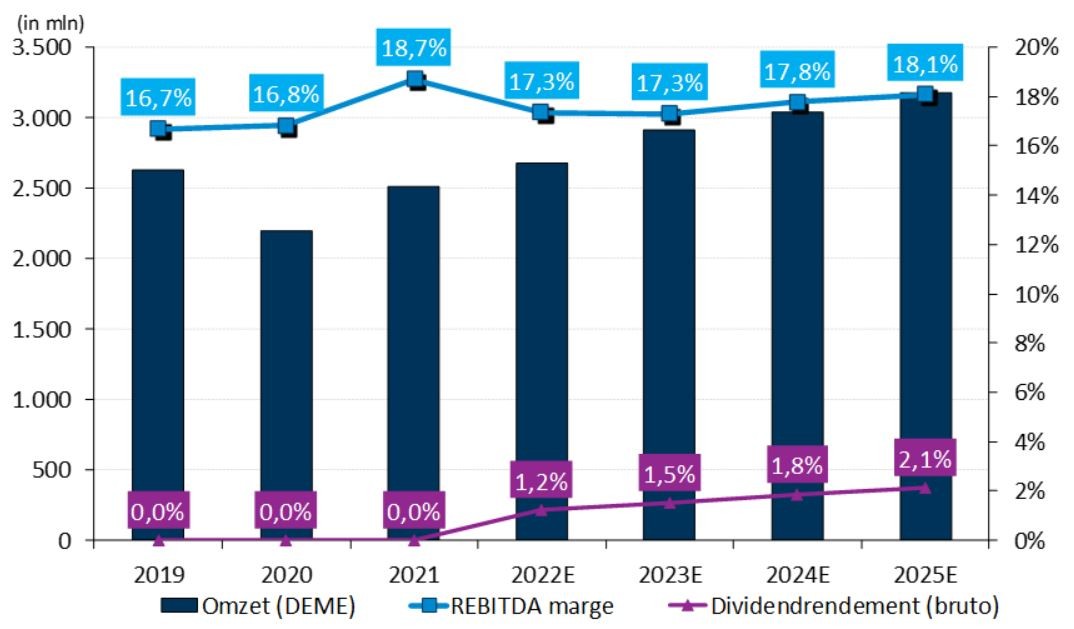

De jaarcijfers van DEME (+2%) lagen boven verwachting. De EBITDA-marge van 2022 werd beïnvloed door een hoger aantal dokkingen en revisies, inflatie en hogere prijzen van de verbruiksgoederen en grondstoffen. Maar in 2023 kan de omzet wat hoger, terwijl de marge officieel moet landen tussen 16 en 20%. KBC Securities verwacht nu een marge van 17,9%. Op langere termijn zal DEME dankzij de robuuste vraag in Offshore Energy de omzet geleidelijk aandikken, dankzij het huidige orderboek en de (verwachte) vlootcapaciteit. Er zal 1,5 euro brutodividend per aandeel betaald worden. Het koersdoel stijgt van 123 naar 132 euro, met behoud van het “Opbouwen”-advies.

Cijferoverzicht

De omzet steeg in 2022 met 6% tot 2,65 miljard euro, terwijl op 2,59 miljard euro werd gemikt. Alle segmenten droegen bij aan de omzetgroei. Bij Offshore Energy steeg de omzet 5% tot 957,8 miljoen euro, terwijl Dredging & Infra 3% extra bijdroeg tot 1,52 miljoen euro en Environmental Energy 24% aandikte tot 206,3 miljoen. Offshore Energy en Dredging & Infra behaalden respectievelijk

De bedrijfskasstroom (EBITDA) stabiliseerde op 474 miljoen euro, terwijl analisten op 457,1 miljoen mikten. Dat levert 17,9% marge op, iets boven de verhoopte 17,7. De bedrijfswinst (EBIT) steeg met 8% tot 155 miljoen euro, ver boven de verhoopte 132,5 miljoen euro en goed voor een EBIT-marge van 5,8%.

Orderboek op recordpeil

Eind 2022 bedroeg het orderboek 6,19 miljard euro, een stijging met 285 miljoen op jaarbasis en een recordbedrag.. Het orderboek voor Offshore Energy steeg met 16% op jaarbasis tot 3,26 miljard, terwijl dat van Infra met 8% daalde tot 2,62 miljard en het boekje van Milieu met 23% toenam tot 313 miljoen euro.

Balans

De financiële positie blijft gezond omdat de netto schuldpositie van 521 miljoen euro goed is voor een schuldgraad van 1,1x (tegenover EBITDA). Niettemin blijft DEME aanzienlijke kapitaalinvesteringen doen, om de vloot in lijn te brengen en te houden met de verwachte toekomstige groei.

De visie van KBC Securities

De EBITDA-marge van FY22 werd enigszins beïnvloed door een combinatie van een hoger aantal dokbeurten en revisies. Van scheepsdokeringen en revisies, inflatie, verbruiksgoederen en grondstofprijsstijgingen. De prestaties verschilden echter per segment, waarbij het Offshore Energy segment een EBITDA-marge van 23,2% scoorde, terwijl Dredging & Infra en de Milieu segmenten 16,7% en 12,7% marge rapporteerden. Voor 2023 wordt rekening gehouden met het huidige orderboek en de vlootcapaciteit, zou DEME alvast een hogere omzet moeten realiseren en een met 2022 vergelijkbare EBITDA-marge.

Gemiddeld genomen mikt het management van DEME al van oudsher op een groepsmarge die tussen 16 en 20% moet kunnen variëren, maar bij KBC Securities staan er vandaag marges ingepend van 17,9% (voor 2023), 18,0% (voor 2024) en 18,4% (voor 2025). Eerder mikte onze analist nog op marges van 17,3%, 17,8% en 18,1%. Het koersdoel stijgt van 123 naar 132 euro, met behoud van het “Opbouwen”-advies.