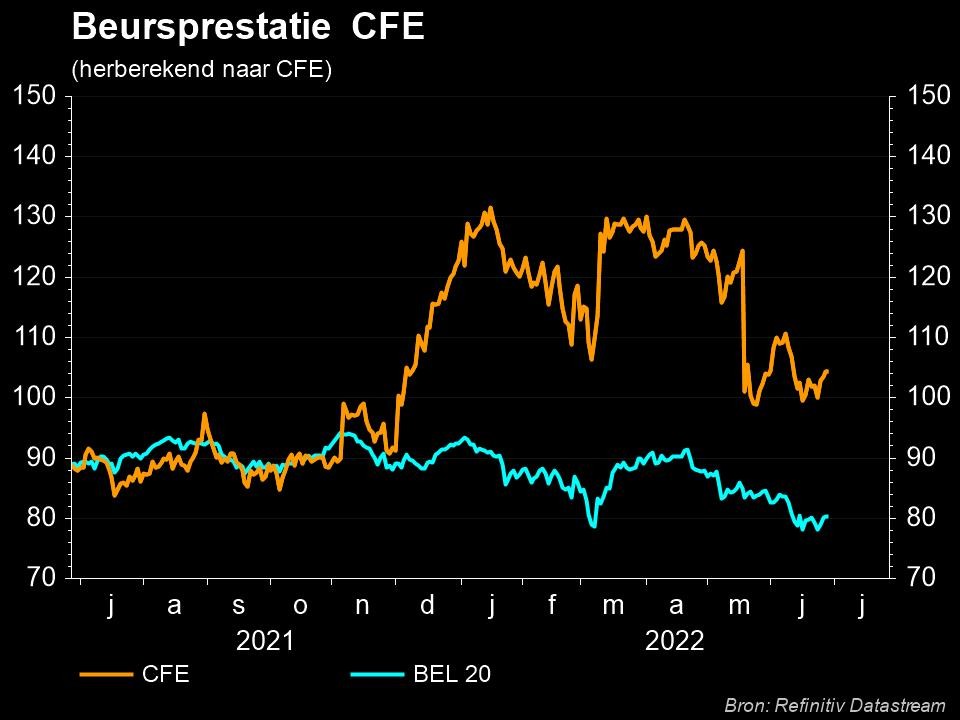

DEME imponeert in jaarcijfers CFE

Uit het departement: “Klaar voor een nieuwe toekomst"

Vanmorgen heeft CFE zijn resultaten voor het boekjaar 2021 bekendgemaakt. Daaruit blijkt dat DEME een zeer sterk eindejaar kende in termen van bedrijfskasstroom. Contracting & Real Estate, het CFE 2.0 na de afsplitsing van DEME, kende eveneens een sterk 2021, alhoewel deze prestatie moeilijk historisch te vergelijken is. KBC Securities mist in de cijfers een update over de strategische richtlijnen voor het nieuwe CFE, maar de prestatie van DEME is voldoende voor een koersdoelverhoging van 121 naar 132 euro bij een onveranderd “Kopen”-advies.

De beats go on

De CFE groep zette in het voorbije jaar 3,63 miljard euro om, een stijging met 12,8% en een prestatie die grotendeels in lijn ligt met de verwachtingen van KBC Securities, maar onder de marktverachting van 3,56 miljard euro ligt. Op dat resultaat werd een fors hoger dan verwachte bedrijfskasstroom gerealiseerd van 537,8 miljoen euro, goed voor een marge van 14,8%. En de beats go on op het niveau van het bedrijfsresultaat van 206,5 miljoen euro (156 miljoen verwacht) en het nettoresultaat van 150 miljoen euro (116 miljoen euro verwacht).

Per divisie

• DEME: de omzet steeg met 14,3% tot 2,51 miljard euro (2,57 miljard verwacht) en de bedrijfskasstroom kwam uit op 469 miljoen euro (424 miljoen verwacht), hetzij een marge van 18,7%. Het orderboek liep verder vol en steeg met 31% tot 5,9 miljard dollar. Vooruitkijkend verwacht de groep een verdere groei van de omzet en de bedrijfkasstroom. De investeringen worden gebudgetteerd op 500 miljoen euro.

• CFE 2.0: de omzet van contracting steeg met 14% en klom voorbij de 1 miljard euro tot 1,04 miljard. Daarop werd een bedrijfswinst van 25,3 miljoen euro geboekt, goed voor een marge van 2,4%. De marge voor de bouw bedraagt 1,3%, terwijl de gecombineerde marge van VMA en MOBIX 5,8% bedraagt. De bedrijfswinst van de vastgoedpoot bedroeg 30,1 miljoen euro en het nettoresultaat 23 miljoen euro. De groep verwacht voor de activiteiten een gematigde groei van de bedrijfsopbrengsten en behoud van een hoog niveau van de nettowinst voor de voortgezette activiteiten.

De afsplitsing

Even een opfrissing met betrekking tot de geplande oplitsing. CFE kondigde in december vorig jaar zijn voornemen aan om zijn 100%-belang in DEME over te dragen aan een nieuwe onderneming (werknaam: Newco). Dat zal gebeuren door middel van een gedeeltelijke splitsing en om de aandeelhouders van CFE te vergoeden door de uitgifte van Newco-aandelen. Er zal een notering van de Newco-aandelen op Euronext Brussels worden aangevraagd. In een latere fase zou Newco kunnen fuseren met DEME. Deze stap toont aan dat het bedrijf (en AvH) geloven dat het DEME-onderdeel andere drivers en fundamentals heeft die wellicht beter gewaardeerd kunnen worden op een stand-alone basis. AvH zal meerderheidsaandeelhouder blijven van de twee beursgenoteerde vennootschappen met een deelnemingspercentage van 62%, dat door de voorgenomen splitsingen niet zal wijzigen.

De voorbereidingen voor de geplande partiële splitsing van CFE zullen verschillende maanden in beslag nemen en zullen onder meer afhankelijk zijn van een fiscale ruling van de Belgische Ruling Commissie en van de goedkeuring van de verrichting door de buitengewone algemene vergadering van CFE. Die zal moeten beslissen met een meerderheid van ten minste 75% van de stemmen. Verwacht wordt dat de partiële splitsing en de afzonderlijke notering van Newco tegen de zomer van 2022 afgerond zullen zijn.

Avh is van mening dat de splitsing zal resulteren in een sterkere positie voor beide ondernemingen bij het nastreven van hun doelstellingen, terwijl ook de focus en transparantie naar de aandeelhouders en de financiële markten zal toenemen en de markt in staat zal stellen om het waardepotentieel van beide groepen volledig te beoordelen.

KBC Securities over de jaarcijfers

CFE kwam met zijn eerste stand van zaken sinds de aankondiging van de geplande splitsing begin december vorig jaar. De aandacht van KBC Securities ging dus vooral naar de prestaties en de strategische oriëntatie van CFE 2.0. Zoals verwacht, legden die lage marges in de aannemingsactiviteit bloot, vooral wegens de bouwactiviteiten. Als CFE 2.0 beslist om zich te concentreren op VMA & MOBIX, kunnen de operationele marges aanzienlijk verbeteren (momenteel 5,8%). Er werd echter geen richting gegeven aan een strategische keuze. DEME van zijn kant heeft een zeer sterk jaar achter de rug. Hoewel de omzet lichtjes onder onze verwachting lag, kwam de bedrijfskasstroom hoger uit. Ondanks de afwezigheid van de Orion werd een EBITDA-marge van 18,7% gerealiseerd. Dat is meteen de hoogste sinds 2018. De sterke prestaties van dit jaar en de optimistische verwachtingen voor een verdere stijging van de EBITDA in 2022 zetten KBC Securities ertoe aan de ramingen te herzien. De bijgewerkte ramingen voor DEME resulteren in een nieuw koersdoel van 132 euro bij een onveranderd “Kopen”-advies. Dit impliceert een waarde van 250 miljoen euro (10 euro/aandeel) voor CFE 2.0.