De wederopstanding van de ECB

Uit het departement: "Marktrapport"

Op financiële markten draait alles om verwachtingen. Centrale bankiers zetten een uitgekiende communicatiestrategie het voorbije decennium quasi op gelijke voet met de effectieve beleidsvoering. Om verrassingen en uitschuivers te vermijden, wordt iedereen tijdig gebriefd over aanstaande wijzigingen. Een vaak terugkomend scenario doet denken aan een beproefde tactiek uit het wielrennen. Een paar pionnen vooruit sturen om de rode loper diep in de finale uit te rollen voor de kopman/vrouw. Ofwel hebben we de voorbije weken te veel koers gekeken ofwel voert de ECB momenteel iets gelijkaardig in haar schild. Martins Kazaks, Joachim Nagel, Pierre Wunsch en Luis de Guindos – respectievelijk hoofd van de Letse, Duitse en Belgische nationale bank en vicevoorzitter van de ECB – zijn de (luxe)knechten van dienst. Aan voorzitster Lagarde om het morgen af te maken in de “keynote speech” voor het gerenommeerde Peterson Institute for International Economics.

Motie van wantrouwen

Begin deze week nagelden we de ECB nog aan het kruis. De marktreactie (zwakkere euro, steilere rentecurve) na de beleidsvergadering van vorige week was een motie van wantrouwen t.a.v. de te lakse houding in de inflatiestrijd. Morgen kan Lagarde letterlijk en figuurlijk opstaan uit haar (Covid-)grot. Om de parallel nog verder door te trekken geven we haar ook zo’n 40 dagen om uit te leggen dat alles wat gebeurd is, moest gebeuren. Zand erover. Op de beleidsvergadering van 9 juni mag ze haar Hemelvaart verdienen.

Kern van de zaak

Voor we nog verder uitweiden, terug over naar de kern van de zaak. De Europese centrale bank heeft ons geduld danig op de proef gesteld, maar het is zo ver. De vooruitgestuurde ECB-leden nemen één voor één de julivergadering in de mond als afspraak voor een eerste renteverhoging. De netto-aankopen kunnen stoppen in juni. Zo blijft het heilige sequentieprincipe overeind. Nieuwe groei- en inflatievooruitzichten zullen in juni die normalisatie verantwoorden. De ECB-gouverneurs gaan nog verder. Ze verzetten zich niet tegen de rentemarktverwachtingen. Dat betekent: een echte verstrakkingscyclus en geen normalisatiecyclus (tot 0%). “Graduele renteverhogingen” staat niet synoniem met een trage respons. De Europese geldmarktrentes verdisconteren momenteel drie renteverhogingen met 25 basispunten voor het jaareinde. De reactiefuncties van andere centrale banken indachtig stopt de rentetrein niet eens hij vertrokken is. In de tweede jaarhelft vergadert de ECB nog 4 keer. De verwachte beleidsrentepiek in 2023 ligt boven 1,5%.

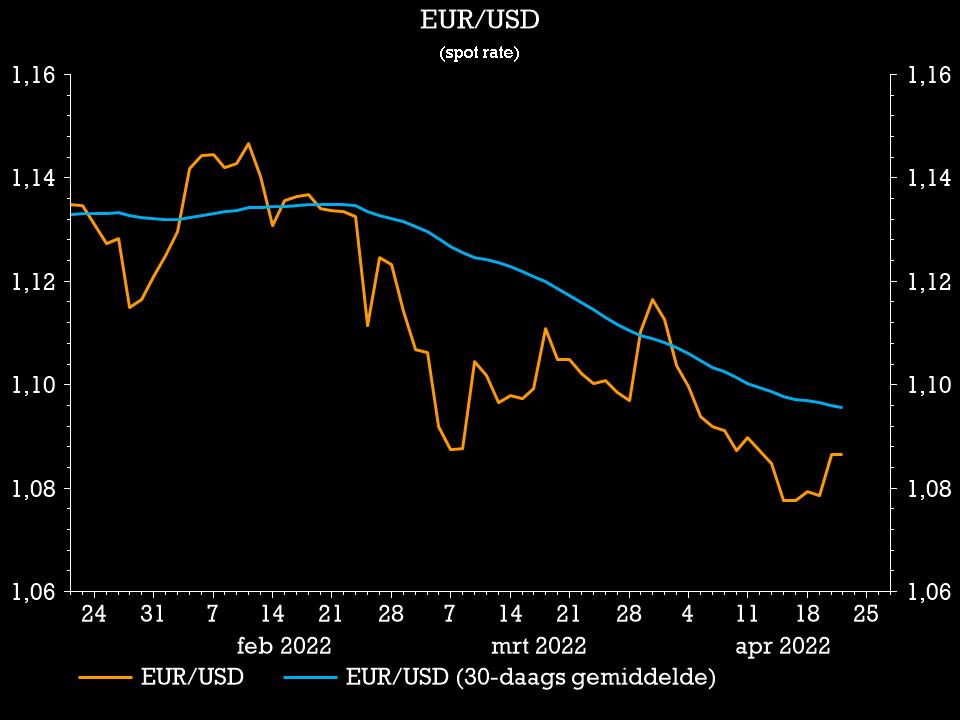

Motie van beginnend vertrouwen

De markten pikken vanochtend de ECB-signalen op. Spraken we vorige week van een motie van wantrouwen, zien we er nu één van beginnend vertrouwen. De Europese rentes stijgen tot 10 basispunten aan het korte einde van de curve. De 10-jaarsrente veert 5 basispunten op. De euro dreigde vorige week na de ECB-vergadering te kapseizen (<1,08), maar geniet nu van de prille rugdekking. EUR/USD stijgt van 1,0820 tot boven 1,09. Eerste echte weerstand bevindt zich pas rond 1,1121/85.