De veerkracht van de markt

Uit het departement: “Voorbij de waan van de dag ”

Het is al enkele weken nervositeit troef op de financiële markten. De piekkniveaus, met beursgraadmeters die met recordniveaus flirten, behoren daarbij voorlopig even tot het verleden. We spreken vandaag eerder over cijfers die aantonen dat de beurzen zich in correctiemodus bevinden. De Nasdaq bijvoorbeeld, stond op de dag van Russische inval in Oekraïne liefst 20% onder zijn hoogste niveau. Of toch voor even. De technologiebeurs sloot, net als de Amerikaanse collega’s, de dag immers nog fors hoger af. Volatiliteit troef dus, of hoe snel beleggers van het ene been op het andere kunnen springen. En dat hebben ze in het verleden al meermaals getoond.

Vinger aan de VIX

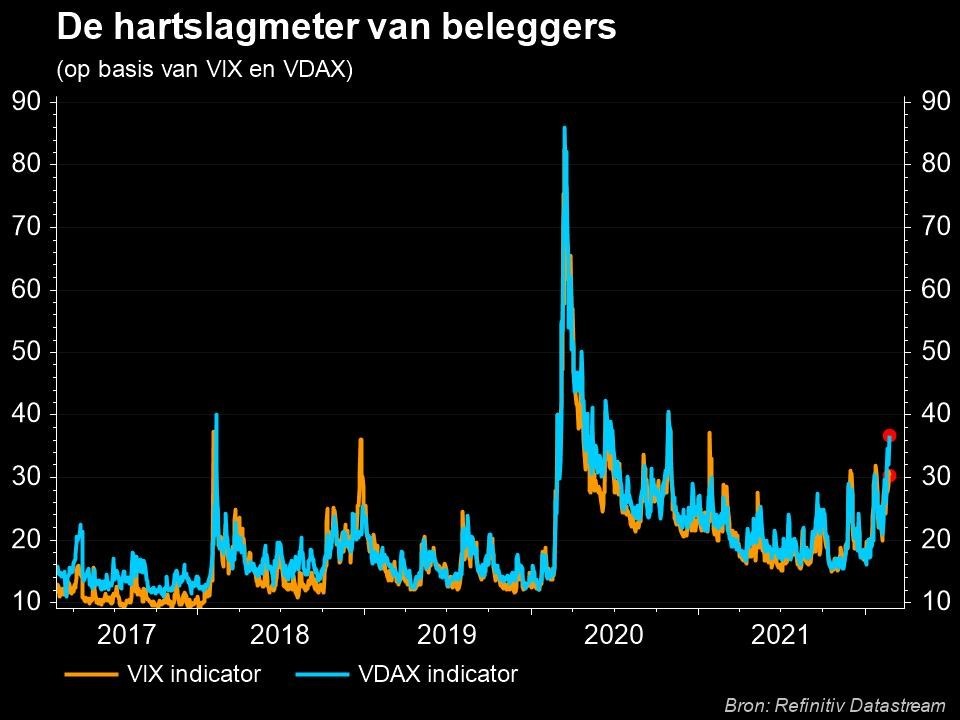

Wie de gemoedsrust van beleggers wil meten doet best een beroep op de VIX-indicator. Die geeft de verwachtingen weer van de aandelenmarkt over de volatiliteit van de S&P500 indexopties en is alsdusdanig een barometer voor de nervositeit van beleggers. Na enkele jaren van relatieve gemoedsrust op de beurs, waarin het voor aandelenbeleggers bijzonder goed toeven was en het ene record na het andere sneuvelde, ging de graadmeter begin 2020 door het lint. Corona zorgde, op basis van d VIX-indicator, voor een stevige hartritmestoornis. De economie kwam wereldwijd tot stilstand en aandelenmarkten kelderen. De hartslag van de markt bleef gedurende het hele jaar hoog, maar blijkbaar trad gewenning op aan het verhoogd ritme en was er zelfs als snel weer ruimte voor nieuwe records.

Snel pieken na stevig dalen

Hoe snel het sentiment kan keren is trouwens af te lezen uit onderstaande grafiek die aangeeft dat de S&P500 in 2020 op zijn laagtse niveau tegen een jaarverlies aankeek van 34%. Maar dat verhinderde niet dat de Amerikaanse graadmeter op het einde van het pandemiejaar toch nog18% hoger stond dan bij de start van het jaar. Een stevige turnaround. Dat die veerkracht niet altijd aanwezig is zien we in 2008, toen op het hoogtepunt van de crisis een verlies van 49% werd opgetekend en de S&P500 bij afsluiten van het jaar nog steeds op een verlies stond van 37%.

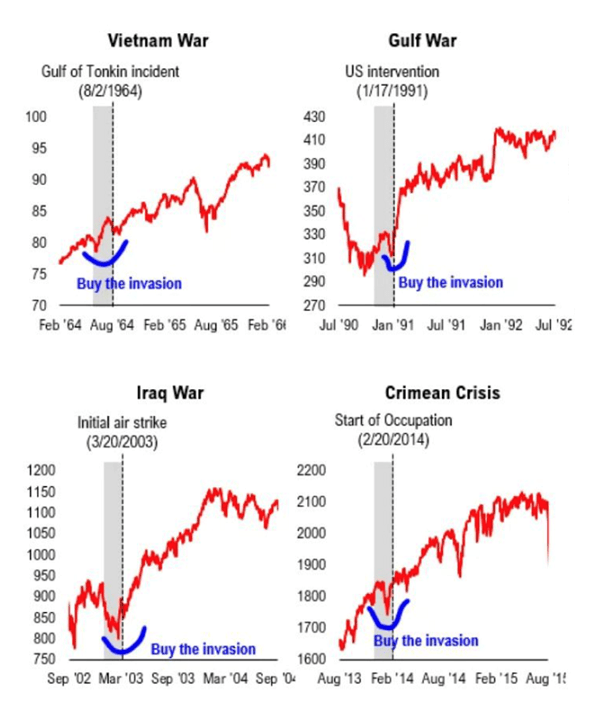

Maar als we over de hele tijdslijn kijken, kunnen we toch concluderen dat de soep meestal niet zo heet gedronken wordt als ze geschonken wordt. Het hoofd koel houden is met andere woorden een lucratieve eigenschap voor beleggers. Met dat in het achterhoofd, en in het huidige klimaat, is het ook interessant om eens achteruit te kijken naar de impact van enkele recente conflicten op de aandelenmarkten. Die leren dat de negatieve reactie vaak werd gevolgd door nog uitgesprokenere koerswinsten.