De prijszettingsmacht van Netflix in beeld gebracht

Uit het departement: “Vergeet popcorn en chips, it's all about cash en dollars”

Netflix heeft vorige week aangekondigd dat zijn maandelijkse abonnementsprijs in de VS wordt opgetrokken met 1 à 2 dollar, afhankelijk van het plan. Dat moet extra geld in het laatje brengen om mee te helpen betalen voor nieuwe programma’s, want die zijn nodig om concurrentieel te blijven in de ondertussen overvolle streaming tv-markt. Nog opvallender is dat concurrent HBO Max, daags na de prijsverhoging van Netflix, de prijzen voor veel van zijn abonnementen verlaagde met 20%. Prijszettingsmacht, heet dat, want de abonnees bij Netflix bleven en blijven toestromen.

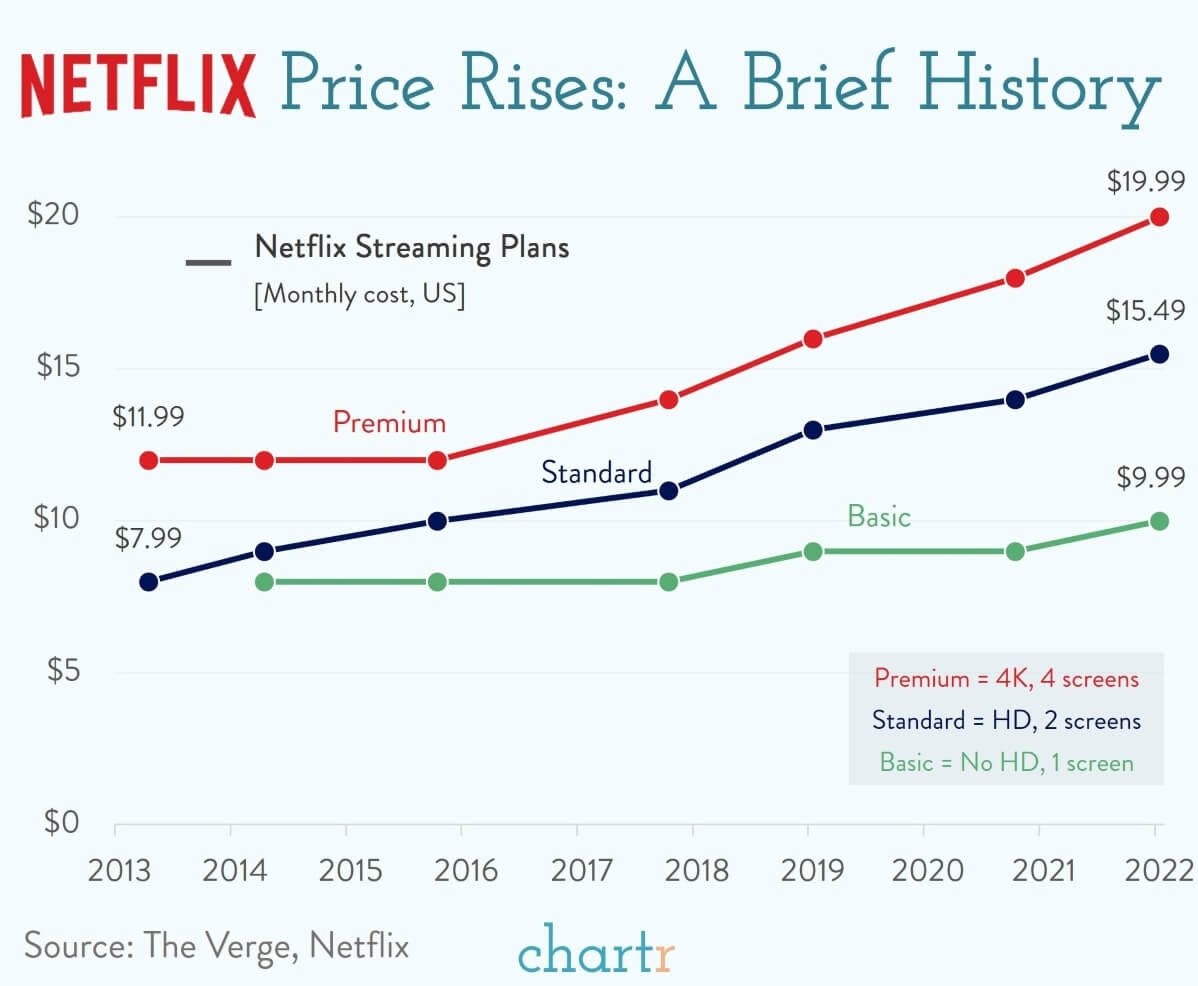

+8% jaarlijks sinds 2013

Netflix heeft wel erg veel vertrouwen in zijn prijszettingsmacht en de statistieken geven het management gelijk. Sinds 2013 groeide het aantal abonnees met een factor 6 van 34 miljoen tot 214 miljoen, ondanks de abonnementsprijzen sindsdien jaarlijks gemiddeld met 8% toenamen. Dat is een pak meer dan de inflatie, die in dezelfde periode slechts 2% jaarlijks toenam. De toegenomen prijzen hebben klanten dus niet weggejaagd.

Dat is opvallend, want prijsgevoeligheid is allerminst een grap. Consumenten zijn zich terdege bewust van de kostprijs van de streamingdiensten, die variëren van een ondergrens van 4,99 dollar per maand (Apple) tot 19,99 dollar per maand voor de Netflix-optie met 4K-ondersteuning en gebruik van meerdere tv-toestellen. Netflix’ meest gebruikte abonnementsdienst kost nu 15,49 dollar per maand. Dat kunnen we het best vergelijken met het advertentievrije abonnement van HBO Max, dat nog 11,99 dollar per maand kost (eerder was dat nog 14,99 dollar), terwijl het abonnement met beperkte advertenties er nu 7,99 dollar per maand kost (tegenover 9,99 dollar voordien) kost.

Zo bekeken kostte het populairste streaming abonnement van Netflix 50 cent meer dan dat van de naaste concurrent, terwijl Netflix objectief meer en originele content in zijn bibliotheek heeft staan. Met de prijsverlaging probeert HBO Max klanten op prijs te lokken, eerder dan op programma’s.

Vliegwielmodel

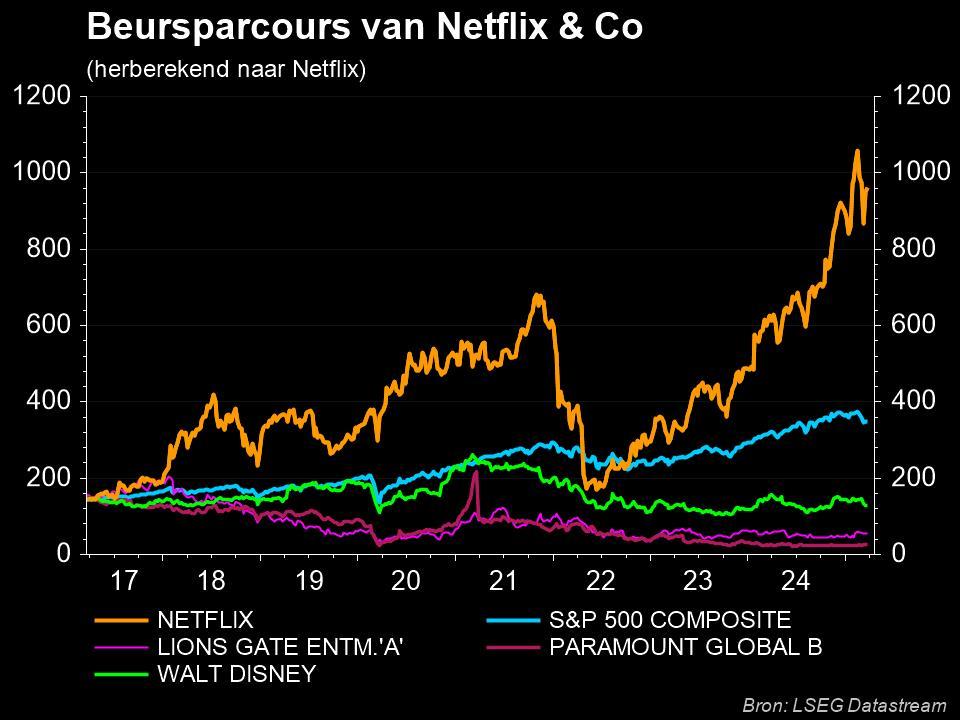

Het feit dat er na de recent prijsverhoging nog altijd maar een klein verschil is in relatieve prijszetting, verklaart dat Netflix zijn prijzen inderdaad probleemloos kan verhogen. Dat was ook in het verleden al zo, wat verklaart dat de nominale abonnementsprijs tot nu toe niet als overdreven hoog werd ervaren door klanten. Hogere prijzen zorgden echter voor extra miljarden inkomsten, die meteen geherinvesteerd werden in nog meer nieuwe series en documentaires. En die nieuwe content trekt dan weer nieuwe klanten, zodat we tot het befaamde vliegwielmodel van Netflix komen. De beurskoers volgde het succes van dat model gedwee op.

Over concurrentie en kasstromen

De kanttekening die daarbij dient gemaakt te worden is dat de voordelen van dit model cirkel eindig in de tijd zijn. Door de komst van (stevige) concurrenten zoals Disney+ en HBO Max worden klanten meer en meer geconfronteerd met de keuze tussen meerdere platformen. Door zich met scherpe prijzen in de markt te zetten, zoals HBO Max, vergroot de kans dat abonnees alsnog een overstap wagen en dan blijven plakken. Zo’n verliesmodel zadelt spelers natuurlijk wel op met een pak opstartverliezen op korte en middellange termijn, maar moet lange termijn een structureel hoge winstgroei kunnen opleveren. Dat is bij Disney+ zeker niet anders, want ook zij zitten op de eerste rij om Netflix het vuur aan de schenen te leggen, met gedegen en originele content, een goed verhaal en vooral een prijs waarvan de klanten blij zijn om de portemonnee voor open te trekken.

Het verliesmodel dat HBO Max en Disney+ de afgelopen jaren uitrolden, is een bijna perfecte kopie van het model dat Netflix al meer dan 10 jaar uitrolt. Bij extensie gaat dat op voor de meeste bedrijven, die eerst investeren om pas later een rendement te verwachten. Maar in het geval van Netflix wordt het elk kwartaal duidelijker dat die omslag naar een winstgevend en matuur model ook daadwerkelijk aan het lukken is.

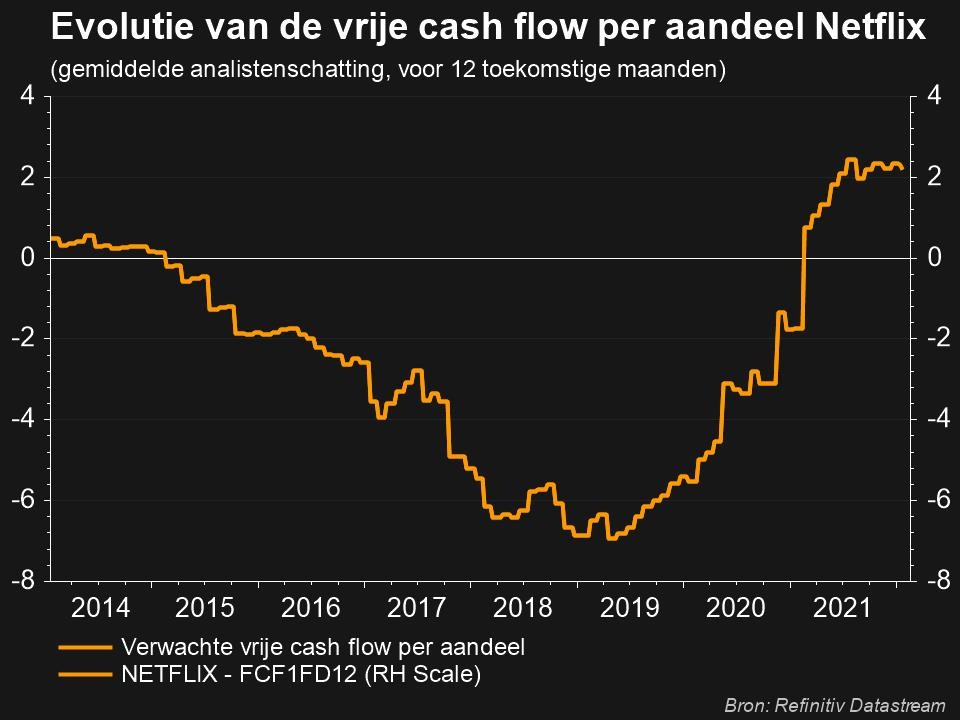

Op onderstaande grafiek wordt de evolutie weergegeven van de verwachte vrije kasstromen van Netflix. Die vormen de spiegel van de nog steeds omvangrijke investeringen in content: het feit dat analisten meer en meer rekenen op positieve kasstromen, wil daarom zeggen dat Netflix er in geslaagd is om voldoende abonnees op te tekenen, om niet enkel uit de kosten te komen, maar ook om overtollige cash te generen. Die kunnen mogelijk ingezet worden om nog meer content te maken, maar mogelijk kan dat ook verhuizen naar aandeelhouders in de vorm van dividenden of naar de bankiers via het terugbetalen van leningen.

Op naar de jaarcijfers

Netflix zal vandaag na het sluiten van de Amerikaanse beurzen kwartaal- en jaarcijfers over 2021 vrijgeven. Op basis van de analistenverwachtingen wordt voor het vierde kwartaal gemikt op een omzetstijging met 16% tot 7,71 miljard dollar. Dat moet een winst per aandeel opleveren van 82 cent per aandeel, terwijl dat in hetzelfde kwartaal van 2020 nog 1,19 dollar per aandeel.