De ECB kruisigt de euro

Uit het departement: “Van een verrijzenis is voorlopig geen sprake”

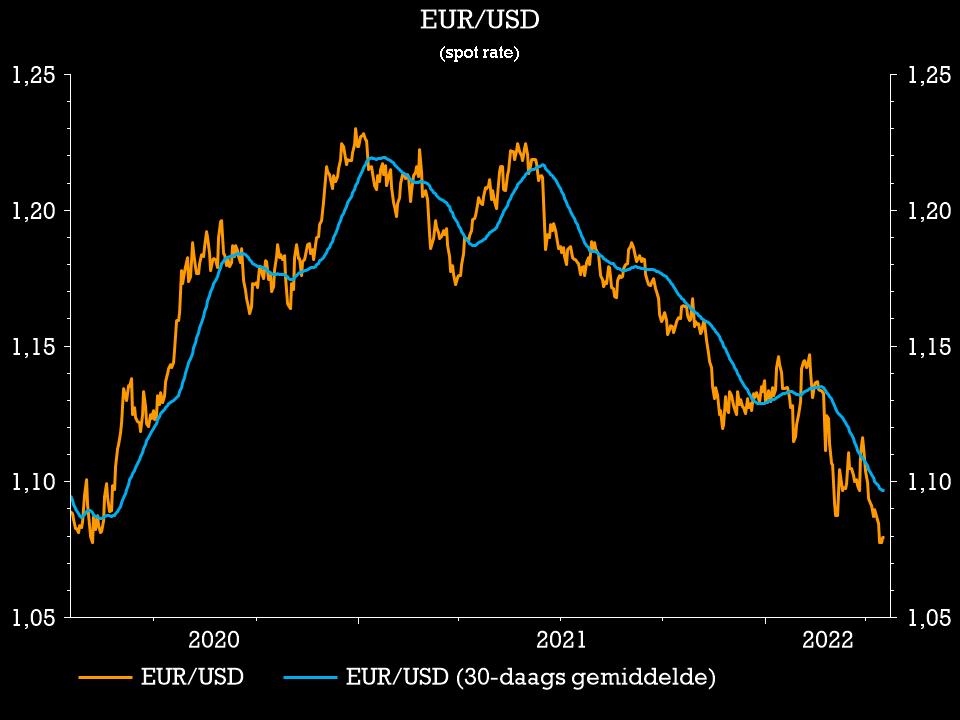

Witte Donderdag betekent in kerkelijke kringen de start van het lijden van Jezus. Het had dit jaar evengoed de euro kunnen zijn. We tasten de grenzen van de interpretatie wat af maar in het paasverhaal van de euro neemt de ECB een dubbele rol aan. Ze is de Judas die de munt vorige week verraadde nadat ze die in maart met goede hoop had vervuld. Zodoende ontpopte ze zich tot de Pilatus die het bevel gaf tot kruisiging van de euro. Helaas voor de eenheidsmunt stopt de analogie met het paastriduüm daar: van een verrijzenis is voorlopig geen sprake, integendeel. EUR/USD daalde eind vorige week af van niveaus in de hoge 1,08 richting het jaardieptepunt van 1,0806. Die technische steunzone sneuvelde bij de aanvang van de nieuwe handelsweek. Het muntenpaar klampt zich momenteel nog vast aan een laatste strohalm in de buurt van 1,078 maar het beeld oogt zeer fragiel. Een breuk lager effent het pad richting het coronadieptepunt van 1,0636 in maart 2020.

De lijdensweg van de euro

De lijdensweg van de euro is al even aan de gang. Ter vergelijking: begin april noteerde EUR/USD nog in de buurt van 1,12. Eerder dit jaar was dat zelfs even voorbij 1,14. Sommigen in de markt, KBC Economics inbegrepen, hoopten dat de ECB de tanende euro ter hulp zou schieten. In maart versnelde ze het proces om de netto-obligatieaankopen tot nul te herleiden. Dat gebeurt zo goed als zeker in het derde kwartaal dit jaar. Vorige week kwam de ECB niet verder dan de bevestiging daarvan. Over de timing van een eerste renteverhoging bleef ze vaag, ondanks overweldigend bewijs voor de nood daartoe. Ze voelt zich geplet tussen hamer, vertragende groei, en aambeeld, de torenhoge inflatie. Op een moment waarop die inflatie zélf de groei ondermijnt, ligt het antwoord eigenlijk voor de hand. Dat vinden KBC Economics, de markten maar kennelijk (nog) niet de ECB. Het contrast met de Fed in de Verenigde Staten is enorm. Daar weerklinken de eerste stemmen voor een renteverhoging van maar liefst 75 basispunten.

Mogelijkheden

Een aftrap van de opwaartse rentecyclus in juli behoort wel nog steeds tot de mogelijkheden. Volgens de officiële richtlijnen trekt de ECB de rente “enige tijd na” het einde van de netto-aankopen op. Dat is een tijdspanne tussen één week en verschillende maanden, verduidelijkte voorzitster Lagarde andermaal. Met het oog op de verankering van de inflatieverwachtingen nabij 2%, wordt het best dat eerste. Door het gebrek aan daadkracht stijgen diverse maatstaven onverstoord voort, soms voorbij 3%. Aan het huidige tempo halen ze Amerikaanse equivalenten straks in. In Europa blijft die inflatiecomponent bovendien de voornaamste motor achter de onvermoeibare opwaartse rentebeweging. Het zorgde zowel donderdag als bij de heropening van de Europese rentemarkten vandaag voor een steilere curve.

Gevolgen

Die vaststelling werpt een ander licht op het verval in EUR/USD. De agressieve normalisatiecampagne van de Fed heeft twee belangrijke gevolgen: de reële rentes trekken hoger én de inflatieverwachtingen stabiliseren. Die combinatie is een zegen voor de dollar. Een munt die kampt met exact de omgekeerde situatie is een vogel voor de kat. Dat dreigt voor de ECB en de euro maar werd al realiteit voor de Bank of Japan en de yen. Zo rondt USD/JPY vandaag vlotjes de kaap van 128 tot een 20-jarig hoogtepunt.