D’Ieteren springt over de lat

Uit het departement: “Margewonder, ondanks roestvlekje”

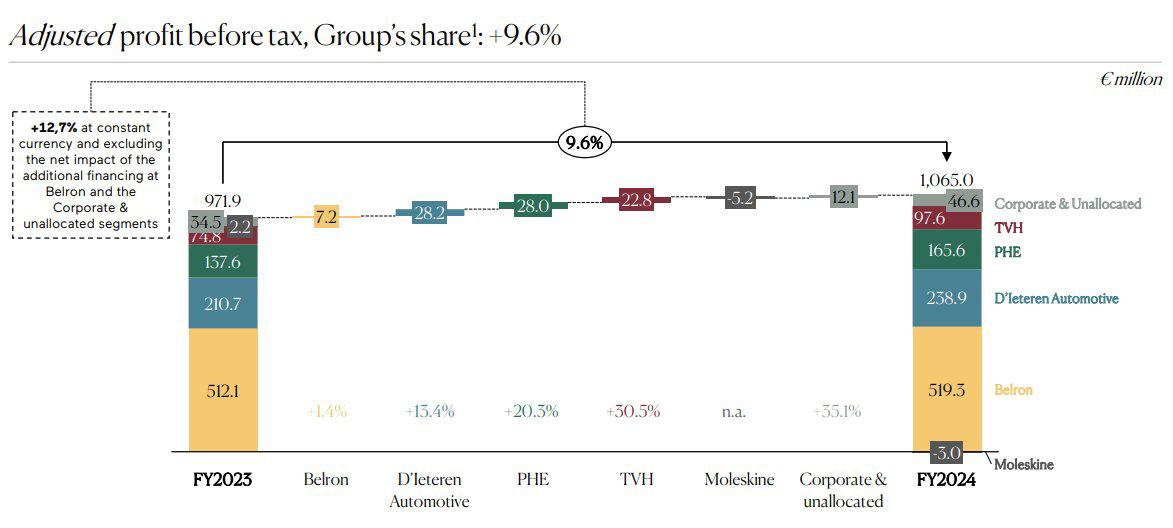

Gisterenavond was het aan beurslieveling D'Ieteren om inzicht te geven in de resultaten over het vierde kwartaal, en via die weg ook over heel 2024. De omzet steeg met 3,5% tot 12,07 miljard euro, iets boven verwachting, terwijl de winst voor belastingen op 9,6% aandikte op jaarbasis tot 1,06 miljard euro. Analisten hoopten op minder, maar kregen dus meer. Die applaudenswaardige prestatie is grotendeels toe te schrijven aan de recordresultaten bij Auto, het aanhoudende momentum bij PHE, sterke kostenbesparingen bij TVH ondanks een moeilijk macroklimaat en beter dan verwachte financiële resultaten op corporate niveau.

Belron

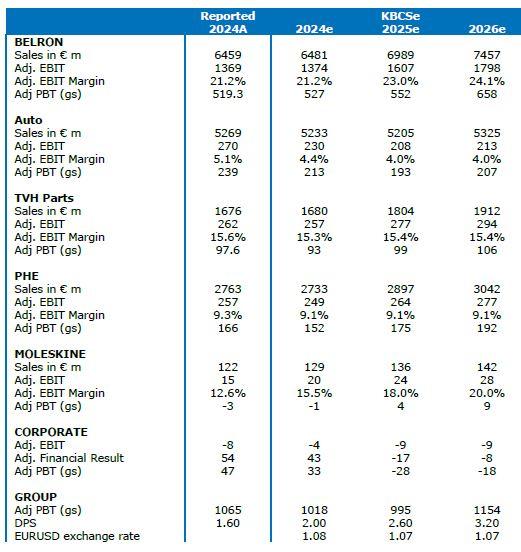

- De organische omzet steeg met 5,8% tot 6,46 miljard euro, terwijl op 6,47 miljard gemikt werd. Dat werd aangedreven door 1,5% volumegroei en positieve prijsmixeffecten, terwijl de autonome groei iets afgezwakt werd werd door milde weersomstandigheden en het vermijden van schadeclaims in de VS door de hogere verzekeringspremies. De groei in de VS bleef daardoor beperkt tot 0,2% in 2024, tegenover 15,6% in de EU en 9,8% in de rest van de wereld. Stijgende verzekeringspremies zullen een impact blijven hebben in 2025, zodat de organische groei ergens rond 5% moet landen. Onze analisten mikten op 6,5%.

- De bedrijfswinst van Belron dikte vorig jaar met 10,5% zoals verwacht aan tot 1,37 miljard euro, dankzij een margeverbetering met 70 basispunten tot 21,2%. En die marge moet in 2025 door kunnen stijgen tot 23%, dik 180 basispunten meer op jaarbasis. Dat komt omdat transformatiekosten wegvallen en er “flexibeler” zal worden omgegaan met het behouden van personeel.

- Op de balans zien we ook de impact van de forse hogere rentebetalingen, volgend op de grote herfinanciering van vorig jaar. Daardoor komen er zo’n 160 miljoen euro extra rentekosten, wat in combinatie met een stijging van het werkkapitaal de schuldgraad op 5,15x bracht. Dat is hoog, maar wel al minder dan de geschatte 5,5x ten tijde van de kapitaalherstructurering.

Auto:

- D'Ieteren Auto kende een topjaar, ondanks de bedrijfsopbrengsten 0,5% daalden tot 5,27 miljard euro, wat lichtjes boven de verhoopte 5,23 miljard euro lag. Maar de bedrijfswinst (EBIT) trok vlot 21,2% hoger tot 269,7 miljoen euro en dat was fors meer dan de verhoopte 229 miljoen euro. Dat leverde een recordmarge van 5,1% op, onder meer dankzij een sterke verkoop van Porsche en strakke kostenbeheersing. Die marge moet in 2025 weer dalen naar ‘minstens’ 4% omwille van normalisatie en een daling van het aantal inschrijvingen van Belgische auto's,

- Te noteren is ook dat er een pak vrije kasstroom werd gegenereerd in 2024: een uitzonderlijk sterke 362 miljoen euro, zelfs, bijna 100 miljoen euro meer dan verwacht. Aan de basis ligt ene normalisatie van het orderboek, waar een heel pak orders uit werden afgewerkt. Dankzij deze evolutie is een dividendverhoging op groepsniveau mogelijk, al geven we mee dat er in 2025 wel weer een normaal niveau van vrije kasstroom te verwachten is.

TVH:

- De omzet stelde wat teleur, want het cijfer dikte maar 3,4% aan tot 1,67 miljard euro terwijl op 1,70 miljard gemikt werd. Maar die trend was eerder wel al duidelijk, want begin 2024 werd nog op 10% groei gemikt, alvorens dat werd min of meer werd gehalveerd tijdens 2024. Aan de basis ligt een aanhoudend zwakke macro-economische omgeving, vooral in de VS. Voor 2025 wordt op dit moment op 5% omzetgroei gemikt, waarbij een hoger marktaandeel

- Positief was echter dat de bedrijfswinst ook in dit segment boven de lat uitkwam: 262 miljoen euro, terwijl op 257 mijloen werd gemikt, wat een margestijging van 13,6% tot 15,6% impliceert. Analisten hadden slechts op een stijging tot 15,1% gemikt, maar onderschatten blijkbaar de strikte kostenbeheersingseffecten en cybergerelateerde verzekeringsinkomsten. In 2025 moeten de marges wel lichtjes dalen, alweer omwille van een ‘normalisatiebeweging”.

PHE:

- Ook hier werden de schattingen vlot overtroffen. De organische omzetgroei landde op 5,2% tot 2,76 miljard euro, terwijl op 2,73 miljard werd gemikt. Aan de basis liggen hogere volumes dankzij een stijging van het marktaandeel, iets wat zich in 2025 moet doorzetten. De autonome omzetgroei kan dit jaar daardoor meer dan 10% aandikken, ver boven de verhoopte groei met 4%. Noteer in dat verband ook dat PHE een meerderheidsbelang in Top Part wil kopen om het geografische bereik naar Ierland uit te breiden. In 2024 zette Top Part zo’n 50 miljoen euro om.

- Ook op de marge-evolutie viel vorig kwartaal niets af te dingen. De bedrijfswinstmarge (EBIT) nam met 20 basispunten toe tot 9,3%, wat niet 249, maar wel 257 miljoen euro bedrijfswinst opleverde. Initieel werd voor 2024 op een stabiele EBIT-marge gemikt, dan weet u het wel. Voor 2025 moet de teller stabiel blijven rond 9,3%, maar zelfs dat ligt al boven de verhoopte 9,1%.

Schulden en dividend

Op groepsniveau veranderde de nettokaspositie van 1,12 miljard per einde 2023 in een nettoschuldpositie van 652,8 miljoen euro. Dat is natuurlijk het gevolg van de uitzonderlijke dividenduitkering in december 2024, wat een onderdeel was van de omvangrijke herfinancieringsoperatie. Niettemin stelt D'Ieteren een dividend voor van 1,60 euro per aandeel. En dat dividend moet op zijn minst stabiel gehouden worden in de nabije toekomst, met een optie om het eventueel toch n te verhogen indien “de resultaten dat toelaten’.

Vooruitzichten

Een roestvlekje in de cijfercarrosserie waren ietwat zwakke vooruitzichten voor 2025. De groep verwacht immers een lichte winstdaling tot 924 miljoen euro, terwijl analisten op 975 miljoen mikten. De oorzaak is te zoeken bij de impact van de herfinanciering, wat de rentekost danig opdrijft.

Hoewel de vooruitzichten an sich onder de schattingen van KBC Securities uitkwamen, wordt wel benadrukt dat de vooruitzichten op operationeel niveau voor de meeste divisies in grote lijnen in lijn zijn op het margefront en iets lager op omzetniveau. Daarnaast kan het verschil tussen de officiële winstvooruitzichten en de analistenschattingen ook worden verklaard door hoger dan verwachte financiële lasten. En dan is nog de “traditie van het huis”, want het management van D'Ieteren is traditioneel “vrij conservatief” inzake de vooruitzichten. Er zit met andere woorden dus nog rek op.

De visie van KBC Securities

De jaarcijfers kwamen boven de oorspronkelijke vooruitzichten uit, toen er nog gemikt werd op een winstgroei tussen 5% en 10%. Die prognose dateerde echter al van vóór de herfinanciering op het niveau van Belron. De cijfers waren dus goed, ondanks de zwakke economie op TVH Parts woog. Maar zelfs die pakte uit met een goede margeverbetering.

Terwijl de prestaties van Belron in grote lijnen in de lijn van de verwachtingen lagen, stelden de vooruitzichten voor de organische omzetgroei enigszins teleur, aangezien de voortdurende vermijding van schadeclaims waarschijnlijk een impact zal blijven hebben in 2025. Belron blijft wel mikken op de eerder gecommuniceerde margedoelstelling van 23% voor 2025, wat vlot 180 basispunten meer is dan in 2024. Voor KBCS is deze doelstelling haalbaar, aangezien er in 2024 nogal wat transformatiekosten (ten belope van 90 basispunten) én hogere kosten in verband met het behoud van technici werden opgenomen.

KBC Securities besloot om het waarderingsmodel niet danig te wijzigen, zodat het “Kopen”-advies en 225 euro en koersdoel behouden blijft.