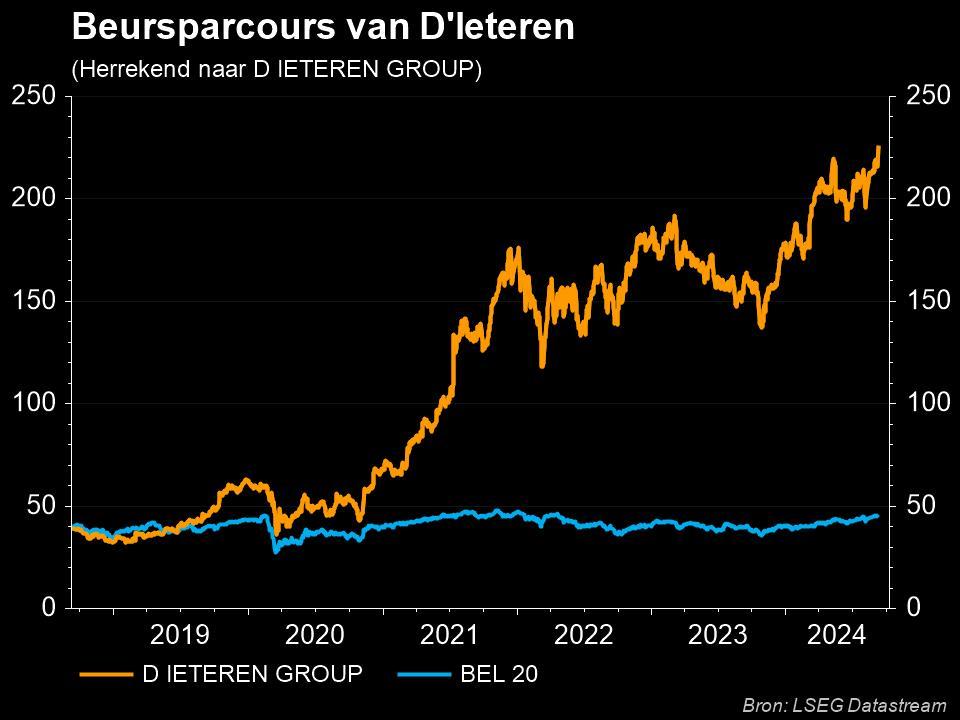

D’Ieteren: PHE cijfers bevestigen ‘gouden overname'

Uit het departement: “Kostenbeheersing is een kunst (en een zegen)"

Hoewel D'Ieteren (-0,9%) geen kwartaalresultaten rapporteert, doet dochteronderneming Parts Holding Europe dat wel. In het derde kwartaal van 2022 steeg de omzet er met 18,7% tot 585 miljoen euro, terwijl de EBITDA-marge verbeterde met 140 basispunten tot 14,4%. Tot nu toe lijkt het erop dat PHE zijn eigen vooruitzichten, die werden vastgesteld bij de beursintroductie, kan overtreffen. Daaruit volgt dat de eerder gestelde doelstellingen op het niveau van D'Ieteren té conservatief lijken. Een opwaartse herziening van het waarderingsmodel dringt zich daarom op, meent onze analist. Maar het koersdoel van 205 euro en “Kopen”-advies blijven vooralsnog onaangeroerd op de tabellen staan.

Parts Holding Europe

De groepsomzet van PHE steeg in het derde kwartaal met 18,7% tot 585,2 miljoen euro. Dat cijfer zou 570,2 miljoen euro geweest zijn, zonder rekening te houden met Mondial par Brise. Dat wordt namelijk aangehouden voor verkoop, maar boert ondertussen natuurlijk wel nog verder. Door de kwartaalgroei steeg de groepsomzet tot dusver in 2022 met een hele stevige 15,4% tot 1,71 miljard euro (1,67 miljard euro exclusief Mondial par Brise). De groei op organische basis steeg met 10,3%, inclusief een inflatie-effect van 6 à 7%.

Ook de winstgevendheid stelde niet teleur. De bedrijfskasstroom (EBITDA) van de PHE-groep steeg in het derde kwartaal met 31% tot 86,3 miljoen euro, wat een marge van 14,7% betekent. Zelfs zonder Mondial par Brise zou dit cijfer op 82,1 miljoen uitgekomen zijn, goed voor een EBITDA-marge van 14,4%. Tot dusver in 2022 stijgt de EBITDA met een beresterke 23,4% tot 229,3 miljoen euro, goed voor een marge van 13,4%. Exclusief Mondial par brise komt de teller op 219,5 miljoen euro uit, wat een marge van 13,1% betekent. Op organische basis bedraagt de EBITDA-groei in 2022 18,5%, waarin een inflatie-effect van zo’n 15% vervat zit door de inflatie.

Overduidelijk ligt een strikte kostenbeheersing aan de basis van de succesvolle beheersing van de inflatoire impact. Dat verklaart het nettoresultaat van 72,2 miljoen euro, tegenover 35,4 miljoen euro vorig jaar.

De netto schuld bedroeg 1,27 miljard euro, wat neerkomt op een netto schuldgraad van 4,1x. In 2021 klokte dit cijfer nog af op 4,5x. Dat is best hoog, maar hoeft zeker geen onzekerheid op te leveren. Het cijfer is namelijk dalende daarenboven heeft de groep een liquiditeitspositie van 270 miljoen euro.

De mening van KBC Securities

PHE rapporteerde een mooie reeks resultaten. Hoewel onze analist geen aparte ramingen heeft voor het derde kwartaal van 2022, komen de cijfers over de eerste negen maanden van 2022 ruim boven de ramingen uit. Er werd immers maar rekening gehouden met een totale groei in 2022 van 10,4%.

Daarnaast blijven de marges goed beschermd en nemen ze zelfs toe, omdat hogere kosten worden gecompenseerd door kostenbesparende initiatieven. Als gevolg daarvan is de marge tot dusver in 2022 met 90 basispunten gestegen tot 13,1%, ruim boven de verhoopte 11,8%.

Beleggers vergeten best niet dat D'Ieteren de overname van PHE op 4 augustus heeft afgerond. Dat wil zeggen dat PHE slechts voor 2 maanden zal worden geconsolideerd in het derde kwartaal rapport van D’Ieteren. Het ziet er echter naar uit dat de resultaten ruim boven de oorspronkelijke IPO-verwachtingen (die niet zijn uitgekomen) zijn uitkomen. PHE zal dit jaar dan ook beduidend meer zal bijdragen aan de winst voor belastingen van D'Ieteren, dan de vooropgestelde 5%. De holding heeft met de overname dus een prima zaak gedaan, want ze betaalde circa 5,5 keer de voor verwachte brutobedrijfswinst en 8 keer de verwachte bedrijfswinst voor 2022. Dat is een knar lager is dan de multiples van 12 à 14 keer waartegen sectorgenoten noteren. KBC Securities mikte concreet op een winst voor belastingen tegen 2023 van minstens 100 miljoen euro zal bijdragen. Met nog één kwartaal te gaan, staat dit cijfer reeds op 86,6 miljoen euro op jaarbasis.