Containervervoer: een verhaal van waardevernietiging

Uit het departement: “Van onze fouten willen we niet leren”

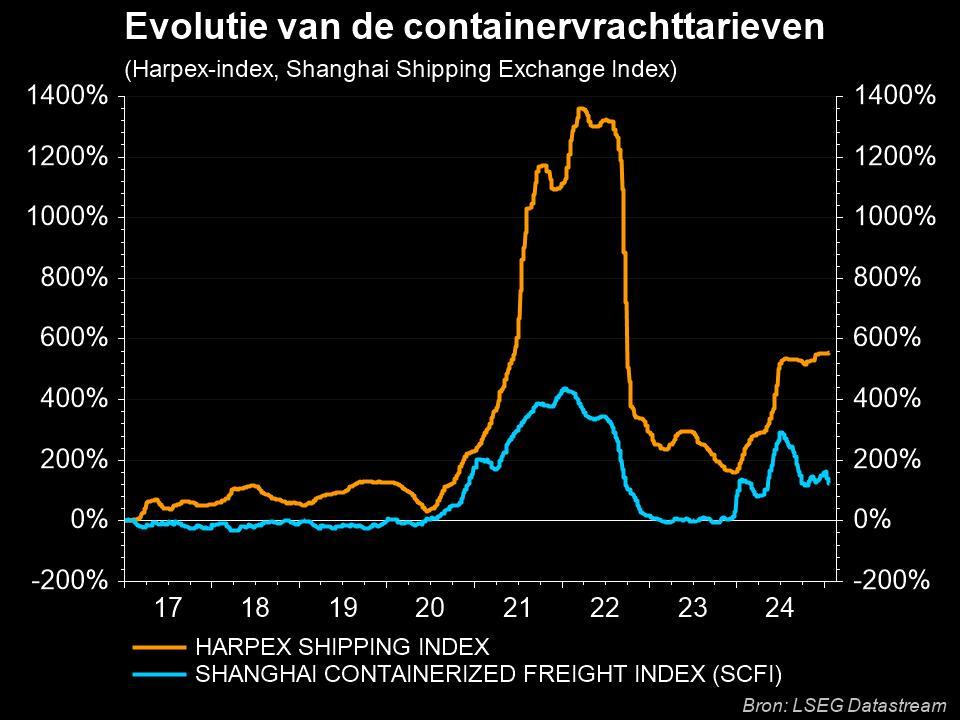

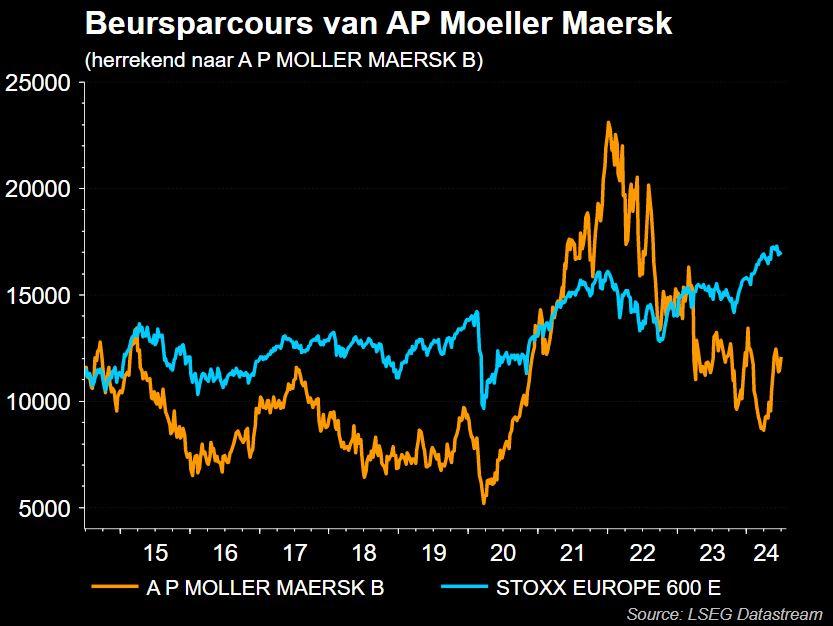

De covidpandemie bleek zowel een zegen als een vloek voor de scheepvaartindustrie. Vrachttarieven schoten door het dak omdat de vraag de beschikbare scheepscapaciteit ver overtrof en bedrijven als AP Moller-Maersk en MSC zagen hun winsten opstapelen. Alleen al in het jaar 2022 verdiende de wereldwijde scheepvaartindustrie drie keer zoveel als hun totale nettowinst van 2002 tot 2019. Sindsdien is het tij gekeerd omdat de lagere vraag en het overaanbod aan capaciteit de vrachttarieven weer naar beneden duwden.

Waardevernietiging

En zo keert de scheepvaartindustrie naadloos terug naar haar oude gewoonte van waardevernietiging: in de periode van 2002 tot 2019 verdiende de gemiddelde containerrederij slechts 4,5% rendement op haar investeringen, terwijl ze in dezelfde periode kapitaalkosten - zeg maar de kosten om geld te lenen - van ongeveer 10% had. Hevige concurrentie, cyclische vraag, laag prijsstellingsvermogen, de race om steeds meer en nieuwere schepen en weinig kapitaaldiscipline hebben de sector sinds de eeuwwisseling geteisterd.

En als we naar de laatste winstrapporten kijken, lijkt het er niet op dat de sector van zijn fouten heeft geleerd: rederijen zetten hun geld aan het werk en bestellen massaal nieuwe schepen, wat resulteert in een totale capaciteitsgroei van meer dan 40% van 2019 tot 2025, vele malen hoger dan de verwachte vraaggroei van 10%-15% in dezelfde periode.

Containers als pandemiewinnaars

Als één sector de pandemie heeft gewonnen, dan was het wel de containervaart. Toen de blokkades begonnen, schakelden consumenten massaal over van uitgaven voor diensten naar uitgaven voor goederen, en de scheepvaartvraag overtrof de inelastische capaciteit, waardoor een giftige mix ontstond in combinatie met havencongestie en grenssluitingen. Vrachttarieven schoten omhoog, wel 10 keer hoger van 2019 tot begin 2022, en rederijen zoals Maersk, MSC en Cosco Shipping verdienden ongezien veel geld. Alleen al in 2022 verdienden de top 10 rederijen 3 keer hun totale netto-inkomen van 2002 tot 2019. Het geld stroomde naar de balans en iedereen haastte zich om zijn vloot uit te breiden om in te spelen op de stijgende vraag en in een poging om marktaandeel te winnen.

Sindsdien is het tij gekeerd, toen een voorraadcorrectie en een algemeen zwakke vraag botsten met een achtergrond van een toegenomen capaciteitsaanbod, waardoor de vrachttarieven instortten. Als gevolg daarvan zagen de meeste bedrijven in de sector hun nettowinst in 2023 met meer dan 80% dalen. Het lijkt erop dat de sector terugkeert naar zijn traditie van waardevernietiging, ten nadele van aandeelhouders en investeerders.

Bovendien vormen deglobalisering en toenemende geopolitieke spanningen een nieuwe bedreiging. Voor doorgewinterde traders met een uitstekende neus voor markttiming kan beleggen in de scheepvaartindustrie een lucratieve business zijn, maar voor beleggers met een langetermijnhorizon is het een verliezend spel en zal het dat waarschijnlijk ook blijven.

De vloek van de containervaart: de wereld verrijken

Verrijken, dat wel, maar de wereld, niet de aandeelhouders. Het is moeilijk om de voordelen van de containervaart voor de wereldeconomie te overschatten. Sinds James Brindley in 1766 een manier vond om steenkool over het Bridgewater-kanaal te vervoeren, is de containervaart een essentiële pijler van onze wereldeconomie geworden. Zonder containervervoer zou de economische groei veel lager zijn geweest dan de afgelopen 50 jaar.

Bedrijven zouden niet hebben kunnen profiteren van verschillen in productiekosten en consumenten zouden over het algemeen armer zijn geweest, met een kleinere keuze aan producten, goederen en materialen. De problemen waar de industrie mee te maken heeft zijn helaas een gevolg van haar structuur, diep verankerd in haar DNA.

Een ongedifferentieerd product ontmoet een zeer concurrerende markt

Consumenten maken zich zelden zorgen over hoe de goederen die ze kopen bij hen komen, zolang ze maar op tijd en heel aankomen. De vraag naar containervervoer wordt dus afgeleid van de onderliggende vraag naar goederen in de containers en de afstand die ze moeten afleggen. Het vervoer van deze goederen op de ene lijn is vergelijkbaar met het vervoer op een andere lijn. Niet identiek - elke lijndienst werkt met een ander netwerk en een andere betrouwbaarheid van de dienstregeling - maar toch redelijk vergelijkbaar. Bovendien zijn de gemiddelde transportkosten slechts 1,5% tot 2% van de totale waarde van de vervoerde goederen en dus verwaarloosbaar.

Scheepvaartmaatschappijen zijn ook zeer concurrerend, aangemoedigd door nationale economische belangen en regelgeving, en verladers en expediteurs kunnen snel handelen om te profiteren van lagere prijzen die door concurrerende maatschappijen worden aangeboden. De homogeniteit van het productaanbod en de hoge mate van concurrentie elimineren vrijwel elk prijszettingsvermogen.

Rederijen concurreren om de laagste kosten per eenheid door de grootste schepen te kopen. Niet alleen de totale capaciteit van de vloot is van belang. De grootte van het individuele schip heeft ook belangrijke gevolgen voor de bedrijfskosten en de winst, aangezien sommige kosten langzamer stijgen dan de grootte. In relatieve termen verbranden grotere schepen minder brandstof en hebben ze minder personeel nodig, maar hebben ze evenveel papierwerk nodig en kunnen ze een grotere lading vervoeren. Als gevolg hiervan is de gemiddelde scheepsgrootte sinds 2009 met 80% toegenomen.

Een gebrek aan kapitaaldiscipline.

Containerschepen zijn activa met een lange levensduur (gemiddeld ongeveer 25 jaar) en het aanbod ligt dus relatief vast op korte tot middellange termijn. Helaas is de industrie over het algemeen slecht in capaciteitsdiscipline en heeft ze voortdurend te veel schepen besteld als gevolg van concurrentiedruk en de zoektocht naar meer, grotere schepen, waardoor het aanbod historisch gezien sneller groeit dan de vraag. Dit frequente overaanbod drukt de vrachtprijzen. Buitensporige investeringen en concurrentiedruk hebben bijgedragen aan het schijnbaar nooit aflatende overaanbod op de markt voor containerschepen.

Wat kunnen we nu verwachten?

Wel, het lijkt erop dat oude gewoontes moeilijk afleren. In de afgelopen maanden hebben we gezien hoe de sector zichzelf opnieuw in de voet schoot. De hausse van de pandemie zorgde voor onvoorstelbaar hoge vrachttarieven die bedrijven zagen doorvloeien naar de winst. Dit resulteerde in zeer solide balansen en dus grote oorlogskassen, die ze gretig aan het werk zetten.

Vorig jaar kocht alleen al het Italiaanse MSC 14 "Megamax"-schepen en een dertigtal andere in een poging om de nummer één in de sector af te snoepen van Maersk. En de andere rederijen wilden de boot niet missen (pun intended). Cosco Shipping, ONE, Hapag-Lloyd en ZIM plaatsten ook enorme orders die hun scheepscapaciteit met meer dan 15% zullen verhogen. En dat terwijl de vraag met dubbele cijfers daalt.

Het toont aan dat de industrie weigert te leren van haar fouten en in plaats daarvan liever met elkaar vecht om marktaandeel, zelfs tegen bodemrendementen. Als bedrijven niet meer financiële discipline aan de dag leggen, zal het volgende decennium er opnieuw een van waardevernietiging zijn.