Consumentenbedrijven draaien meer omzet, minder volume

Uit het departement: “High volume low margin of high margin low volume"

Er zijn al bibliotheken vol geschreven over de inflatie, maar het wordt pas echt duidelijk als onderdeel van de bedrijfsresultaten over het tweede kwartaal. Die laten er geen twijfel over bestaan dat de consument de hete aardappel toegeschoven krijgt, en de factuur natuurlijk. Maar de topman van Coca-Cola liet in april al optekenen dat “consumenten niet eindeloos inflatie zullen blijven slikken”. En toch lijken de bedrijven net daar wel in geslaagd te zijn: net zoals bij Unilever en Pepsi gingen de prijzen niet met enkele procenten de hoogte in, maar met meer dan 10%. Maar de cijfers wijzen ook uit dat stijgende omzetten niet hand in hand gaan met stijgende volumes, zelfs integendeel.

Coca-Cola

Coca-Cola kon de analistenverwachtingen kloppen, zowel op het niveau van de winst als de omzet. En die omzet ging zelfs met 12% hoger op jaarbasis tot 11,3 miljard dollar, veel meer dan verwacht. Dat komt omdat de verkoopprijzen meer dan verwacht opgetrokken konden worden, zodat Coca-Cola al voor het tweede opeenvolgende kwartaal de omzetverwachting voor het hele jaar kon optrekken. Echter, de winstverwachtingen werden niet aangepast. Dat wijst er op dat het bedrijf de inflatie doorsluist, van grondstof naar consument. En dat is exact wat de cijfers laten zien: de omzet stijgt wel met 12%, maar de volumes stijgen maar met 8%, ondanks de verkoopsprijzen met 12% werden verhoogd. Die knappe prestatie reflecteert het succes om hogere kosten voor vracht, fructose maïssiroop en aluminium door te rekenen aan de consument. Minder positief is dat de krappe arbeidsmarkt de gemiddelde uurlonen de hoogte injaagt, al wordt dat gecompenseerd door de opheffing van de covid-restricties. Voor de pandemie haalde Coca-Cola zo’n 50% van de omzet uit gelegenheden buitenshuis, zoals bioscopen of restaurants. En dat cijfer keert opnieuw terug.

PepsiCo

Concurrent PepsiCo zag de omzetgroei met 13% toenemen in het tweede kwartaal, terwijl de volumes met 3% (snacks) en 6% (drank) toenamen. Die omzetgroei werd en wordt nog steeds gevoed door hogere verkoopprijzen voor onder meer Doritos en Gatorade, zonder dat er veel klanten weggejaagd werden. Daarom werden de omzetvooruitzichten voor heel 2022 opnieuw opgetrokken van 8% naar 10%: de inflatie blijft de prijzen hoger dan verwacht opdrijven, zonder dat klanten openlijk gaan morren over die extra kost. Dat er ook heel wat krimpflatie is (zelfde prijs, maar voor kleinere volumes) kan de consument blijkbaar niet veel deren. Net zoals bij Coca-Cola heeft de hogere omzetverwachting geen impact op de winstverwachtingen, zelfs integendeel. Ondanks een resem kostenbeheersingsinitiatieven blijven versnellende vracht- en grondstofkosten de winst onder druk zetten.

Unilever

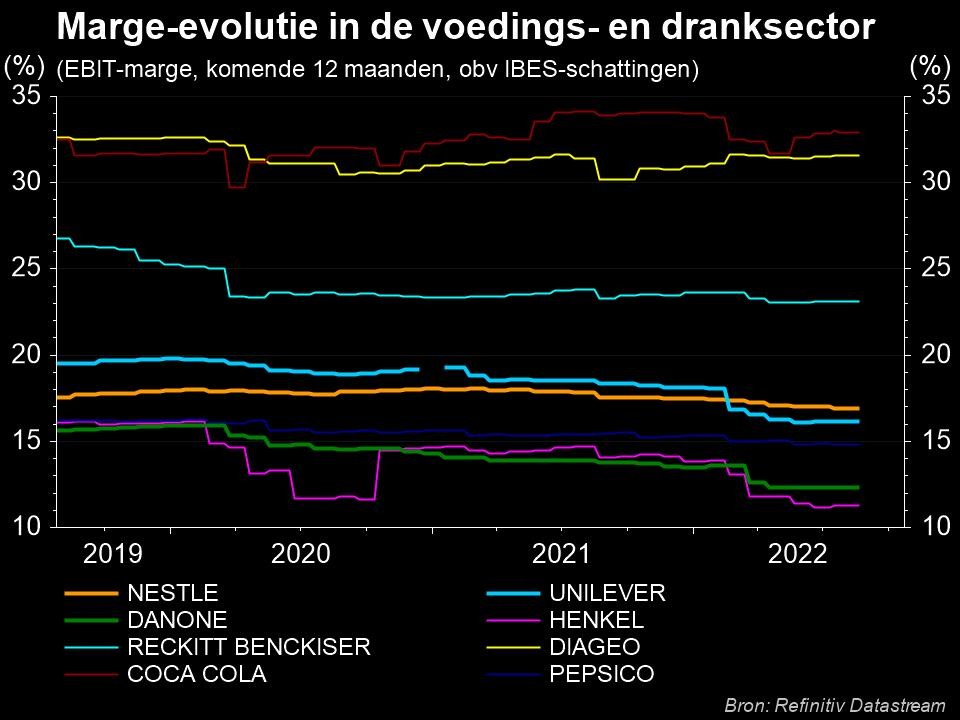

Ook bij Unilever zien we eenzelfde patroon. De omzet is in het tweede kwartaal van 2022 met 17% sterker dan verwacht gestegen tot 15,8 miljard euro. De onderliggende omzet steeg met 8,8%, omdat de prijzen niet zoals verwacht met 9% stegen, maar wel met 11,2% toenamen. Hogere prijzen, en dus een hogere omzet, maar de volumes daalden wel met 2,1%. Voor heel 2022 werden de doelstellingen opgetrokken tot aan de bovenkant van de vooropgestelde 4,5 à 6,5%, terwijl de operationele marge moet landen aan de onderkant van de vork tussen 16% en 17%.

Gemene deler

De gemene deler tussen Coca-Cola, PepsiCo en Unilever is er eentje die ook zichtbaar wordt als we naar de cijfers en de commentaren van andere consumentenaandelen kijken: consumenten laten blijkbaar toe dat de prijzen fors worden opgetrokken, zodat dat dat leidt toe noemenswaardige of zelfs maar evenredige dalingen van de volumes. Die volumes dalen vandaag wel degelijk, maar dat effect is niet erg zichtbaar. Nog niet. En het leidt al zeker niet tot veel vrees bij beleggers, die vooral onthouden dat de operationele marges slechts matig onder druk komen. Gelet op de macro-economische en bedrijfsspecifieke onzekerheden, lijkt dat vooralsnog onthaald te worden op een matige vorm van applaus. Maar het echte applaus is voor de consument, die slaafs trouw blijft aan zijn consumptiepatronen. De vraag is hoe ver de consumentenbedrijven die rekker nog kunnen uitrekken, en wanneer de inflatiedruk groter zal zijn dat de elasticiteit van de rekker.