.jpg/_jcr_content/renditions/cq5dam.web.480.9999.jpeg.cdn.res/last-modified/1672755016753/cq5dam.web.480.9999.jpeg)

Coca-Cola en PepsiCo: battle of soft drinks

Uit het departement: “Over de smaak valt niet te twisten ”

Zowel The Coca Cola Company als PepsiCo maakten deze week hun resultaten voor het vierde kwartaal en het boekjaar bekend. Coca Cola rapporteerde een organische omzetgroei van 9% in het laatste kwartaal, wat boven de consensus van 5% lag. Pepsico groeide maar liefst 11,9% en versloeg daarmee ook de consensus van 9%.

The Coca-Cola Company

Over het hele jaar bekeken groeide Coca Cola autonoom met 16%, dankzij onder meer een groei van 9% in de verkoop van concentraten en 6% in de prijsmix. De vergelijkbare operationele marge daalde met 90 basispunten tot 28,7%. De daling was voornamelijk het gevolg van hogere marketinginvesteringen. De vergelijkbare winst per aandeel steeg met 19% tot 2,32 dollar. Geconsolideerd lagen de volumes boven het niveau van 2019 (vóór de pandemie).

Global ventures was het bedrijfssegment met de hoogste groei, vooral gedreven door de heropening van Costa Coffee-winkels, die het jaar voordien een groot stuk moesten sluiten en te lijden hadden onder thuiswerk-regimes. De organische omzetgroei bedroeg 34% en de afdeling maakte opnieuw winst, na een verlies in FY2020. De organische omzetgroei bedroeg 34%. In alle regio's groeide de omzet van Coca Cola met meer dan 10%, behalve in Azië-Pacific waar de omzet 'slechts' met 9% steeg.

Voor het komende jaar mikt Coca Cola op een autonome omzetgroei van 7-8%. De inflatie van de inkoopkosten zal echter een tegenwind vormen voor de onderneming en zal naar verwachting uitkomen op een gemiddelde van één cijfer. Dit alles leidt tot een geschatte vergelijkbare groei van de winst per aandeel van 5-6% tegenover de zojuist gerapporteerde 2,32 dollar.

Pepsico

In boekjaar 2021 realiseerde Pepsico een interne omzetgroei van 9,5%. Als we naar de volumes kijken, kunnen we de prestaties opsplitsen in 2,5% voor convenient voeding (dat in '20 een zeer sterk jaar kende) en 10% in dranken. Het bedrijfsresultaat bij constante valuta steeg in totaal met 7% en de winst per aandeel met 12%.

Wat de divisies betreft, zien we dat divisies die vorig jaar profiteerden, zoals Quaker Foods NA (-7%) en Frito-Lay NA (+2%), het qua omzetgroei minder goed deden dan de rest van de portefeuille. Het bedrijfsresultaat van Quaker Foods Noord-Amerika daalde met 14% als gevolg van de omzetdaling. Terwijl Frito-Lay Noord-Amerika groei liet zien. In Europa daalde het bedrijfsresultaat ondanks een positieve autonome omzetgroei, als gevolg van kostenstijgingen. Vergeet niet dat prijsonderhandelingen op het Europese vasteland slechts één keer per jaar plaatsvinden, wat soms leidt tot lege schappen. KBC AM verwacht dus dat de prijsonderhandelingen in het eerste of tweede kwartaal zullen worden afgerond.

Voor het komende jaar verwacht Pepsico een organische omzetgroei van 6% en een stijging van de kernwinst per aandeel met 8% bij constante wisselkoersen. Deze 8% houdt al rekening met inflatiedruk.

Verwachtingen van de soft drink brouwers

Beide bedrijven boekten een sterk kwartaal en een goede guidance. De verwachtingen voor de winst per aandeel van Coca Cola (2,44-2,46 dollar) houden een lichte opwaardering in ten opzichte van de marktconsenus (2,43 dollar). De organische omzetgroei is ook boven de consensus van 6%. De EPS guidance van Pepsi impliceert een daling van 1% ten opzichte van de consensus, maar er moet op worden gewezen dat het bedrijf, ondanks een sterk 2021, nog steeds verwacht te groeien aan de bovenkant van hun algoritme en boven de consensus (5,5%).

Favourite taste van KBC Asset Management

Hoewel Pepsico een geweldig bedrijf is, blijft KBC AM voorstander van Coca Cola als ze echt tussen de twee moeten kiezen. Het bottelsysteem houdt in dat niet alle kostenstijgingen door Coca Cola zullen worden gedragen, maar dat een deel door de bottelaars zal moeten worden opgevangen (suiker, PET, aluminium). Bovendien denken ze dat Coca Cola meer winst zal kunnen maken als gevolg van technische details in de contracten. Naarmate de mensen weer naar kantoor gaan en gezellig samenzijn, zullen kleinere flesjes en blikjes, die doorgaans een hogere prijs per liter hebben, meer worden geconsumeerd. Dit betekent dat The Coca Cola Company een hogere prijs ontvangt voor het concentraat dat in de drank wordt verwerkt, hetgeen op zijn beurt een deel van de inflatie van de inputkosten zal compenseren.

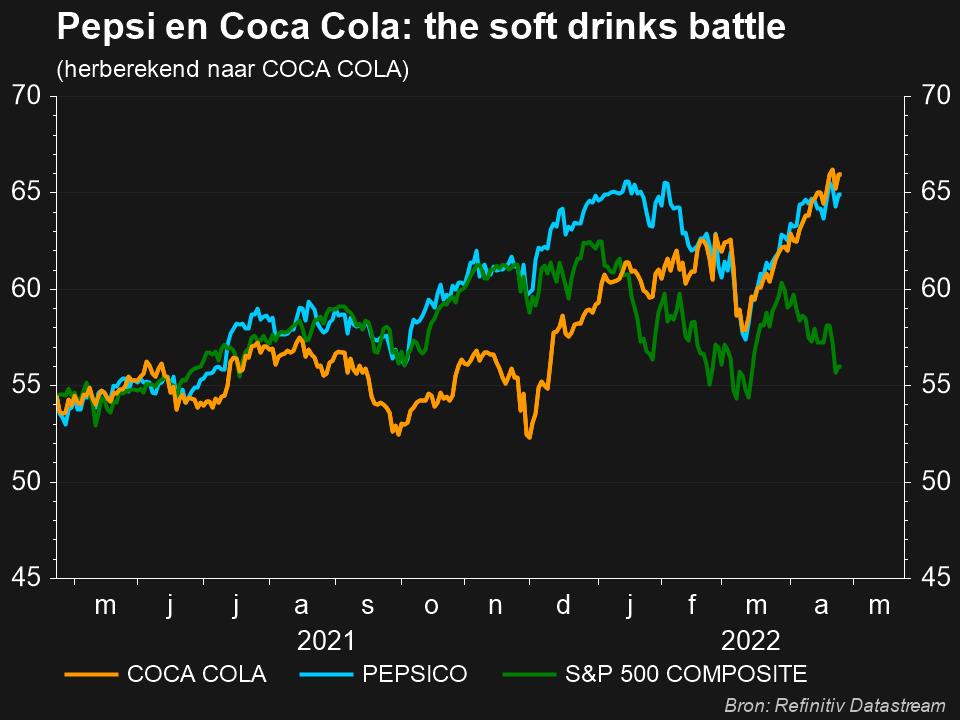

Een en ander verklaart waarom The Coca Cola Company een “Kopen”-aanbeveling krijgt bij KBC AM met een koersdoel van 66 dollar, terwijl PepsiCo genoegen moet nemen met een “Houden”-aanbeveling en koersdoel van 160 dollar.