Chipmarkt krimpt 9,2% wereldwijd door Chinese dip

Uit het departement: “Einde in zicht voor overcapaciteit en voorraadafbouw”

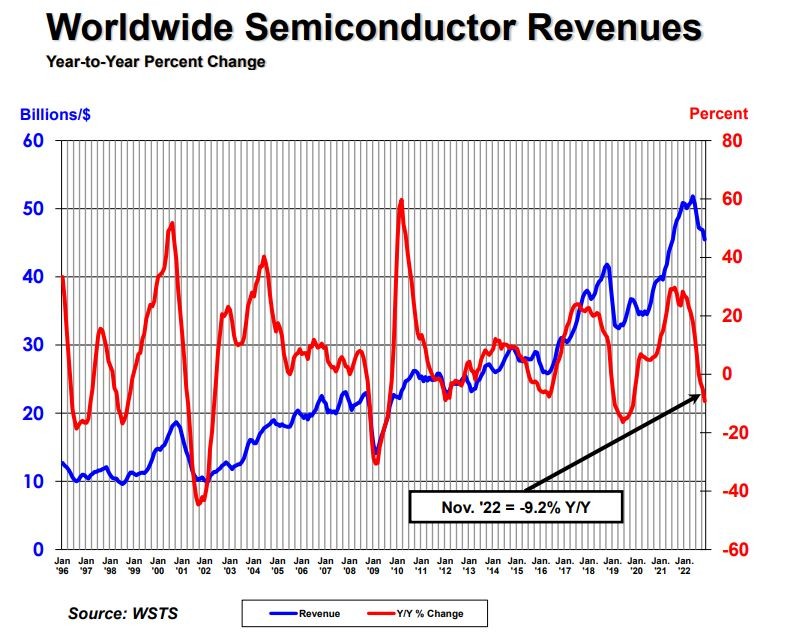

Op basis van het maandelijkse rapport van de Semiconductor Industry Association (SIA) daalde de wereldwijde omzet van de halfgeleiderindustrie in november met 2,9% op jaarbasis tot 45,5 miljard dollar. Dat is 9,2% minder dan de 50,0 miljard dollar omzet die in november 2021 werd gedraaid, waarbij China en de Aziatische markten (zonder Japan) de grote aanstoker zijn. Dat november een zwakke maand was, gaat dus hand in hand met de onzekerheid over de impact van de Amerikaanse Chip Act en een verder voorraadafbouw.

Regionaal gezien steeg de verkoop op jaarbasis in november in Noord- en Zuid-Amerika (+5,2%), Europa (+4,5%) en Japan (+1,2%), maar daalde hij in Azië-Pacific (-13,9%) en vooral China (-21,2%). Op maandbasis leveren de nieuwe verkoopcijfers eenzelfde plaatje op.

De maandelijkse omzet wordt samengesteld door de organisatie World Semiconductor Trade Statistics (WSTS) en vertegenwoordigt een driemaandelijks voortschrijdend gemiddelde. SIA vertegenwoordigt 99% van de omzet van de Amerikaanse halfgeleiderindustrie en bijna twee derde van de niet-Amerikaanse chipbedrijven. SIA vertegenwoordigt 99% van de omzet van de Amerikaanse halfgeleiderindustrie en bijna twee derde van de niet-Amerikaanse chipbedrijven. Een kleine speler is dat dus niet.

Chipmarkt-9,2% omzetgroei

De jongste cijfers maken deel uit van een wereldwijde inkrimping van de chipmarkt, die de laatste maanden versnelt onder impuls van China. De wereldwijde verkoop van halfgeleiders daalde in oktober al, en nu dus ook in november, grotendeels als gevolg van de cyclische markt en macro-economische tegenwind. Zo legt het SIA uit in een persbericht waarin werd aangehaald dat de verkoop in Noord- en Zuid-Amerika op jaarbasis steeg. Maar de verkoop in China daalde op jaarbasis met meer dan 20% omwille van een uitzonderlijk zwakke verkoop.

De hoop leeft vandaag dat een duidelijk herstel mogelijk is om China nu zijn nulcovidbeleid heeft opgegeven. De lockdowns die uit dat beleid voortvloeiden, zouden de economische activiteit in China hebben belemmerd. Daarbij komt nog een daling van de aankoop van consumentenelektronica, maar vooral ook de Amerikaanse Chip Act en een algemene afbouw van voorraden.

Op naar 4,1% groei in 2023?

In een recente industrieprognose van de World Semiconductor Trade Statistics Organization (WSTS) werd geschat dat de jaarlijkse wereldwijde verkoop in 2022 met 4,4% zal stijgen en in 2023 met 4,1% zal dalen. Dat wil zeggen dat de wereldwijde omzet van de halfgeleiderindustrie in 2022 zo’n 580,1 miljard dollar kan bedragen, tegenover 555,9 miljard dollar in 2021. In 2023 zal de wereldwijde omzet naar verwachting 556,5 miljard dollar bedragen. Interessant is dat WSTS zijn halfjaarlijkse industrieprognose opstelt door input te verzamelen van een uitgebreide groep wereldwijde halfgeleiderbedrijven die accurate en tijdige indicatoren van halfgeleidertrends leveren.

De wereldwijde omzet in de halfgeleiderindustrie steeg met meer dan 20% op jaarbasis gedurende 13 opeenvolgende maanden, omwille van “een consistent hoge en groeiende vraag naar halfgeleiders in een reeks kritieke sectoren”. De grote vraag naar chips zal de komende jaren meer onderzoek, ontwerp en productie van halfgeleiders vereisen, en dus is een streepje politiek nooit ver af. SIA vraagt (nogmaals) voor aangepaste wetgeving die de innovatie en het concurrentievermogen op Amerikaanse bodem kan stimuleren. Lees: gelieve Intel een hart onder de riem te steken.

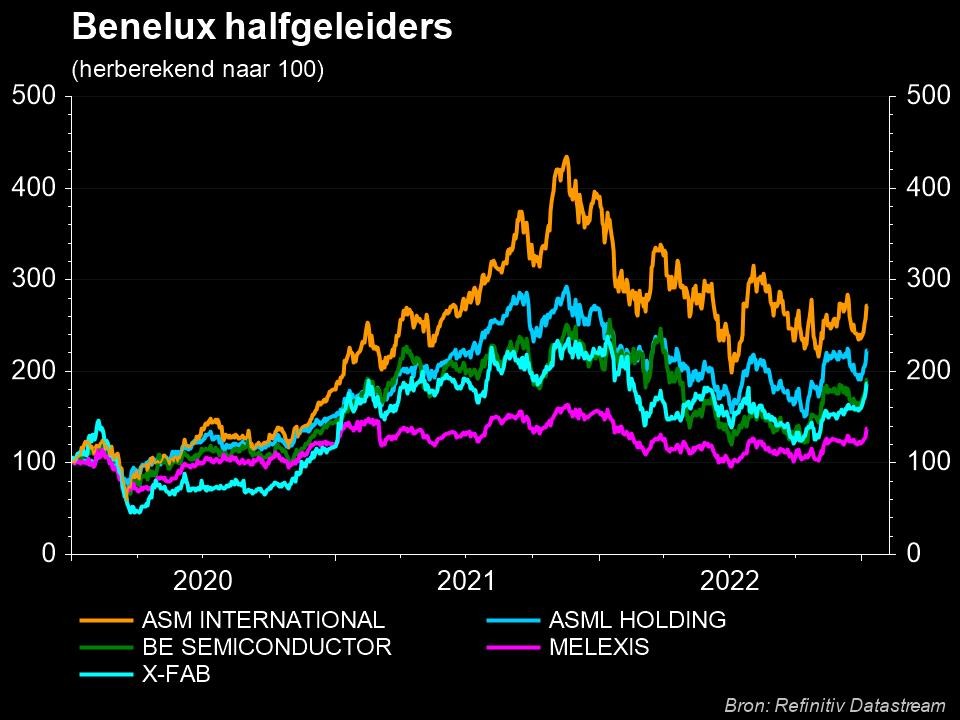

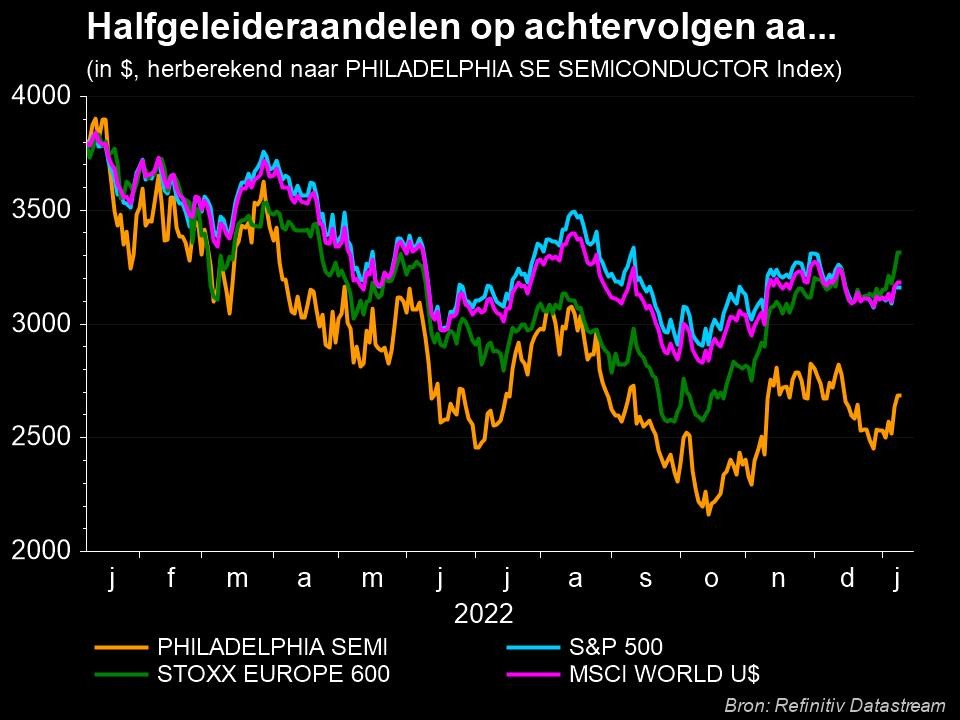

Chips op de beurs

Op de financiële markten is het lang wachten geweest op positieve koersbewegingen voor de aandelen in de halfgeleidersector. De Philadelphia Semiconductor Index (SOX) piekte tegen het einde van december 2021, maar moest sindsdien onder druk van de welbekende factoren zoals de rentestijging, de aanhoudende toeleveringsproblemen en stijgende algemene kosten lagere regionen gaan opzoeken. Dat de markt sinds de zomer in sommige segment overduidelijk last heeft van overcapaciteit in sommige subsectoren speelt ook een rol, terwijl kopers voorkeur gaven aan het afbouwen van de voorraden. Die zwakte wordt extra gevoed door duidelijk lagere groeicijfers in segmenten zoals laptops, desktops, smartphones en recent ook datacentra. Recent zagen we wel een kentering, waardoor de chipaandelen weer gretig kopers vonden. Die beweging kadert in de hoop dat de ergste rentestijgingen achter de rug zijn en dat de heropening van de Chinese economie de vraag stelselmatig kan doen aanwakkeren.