Chinese bedrijven mogen weer uitvlaggen

Amerikaanse en Hongkongse bankiers rollen de mouwen weer op

Het sneeuwde een beetje onder door de rest van het (geopolitieke) wereldnieuws, maar Chinese bedrijven hebben eindelijk duidelijkheid gekregen over de vraag of zij al dan niet een beursnotering in de VS mogen ambieren. Die mogelijkheid werd in juli 2021 bevroren. Maar er is dooi, want de China Securities Regulatory Commission (CSRC) zette het licht expliciet op groen. Deze regels zijn bedoeld als leidraad voor bedrijven die toegang willen krijgen tot liquide, buitenlandse kapitaalmarkten. Ze worden op 31 maart van kracht en liggen in lijn met een ontwerp dat eind 2021 zonder implementatiedatum werd voorgesteld. Maar er is een maar. De regel vereisen immers wel nog dat binnenlandse bedrijven voldoen aan nationale veiligheidsmaatregelen en aan de wet op de bescherming van persoonsgegevens.

Offshore notering is een belangrijk onderdeel van de Chinese openstelling van de kapitaalmarkten

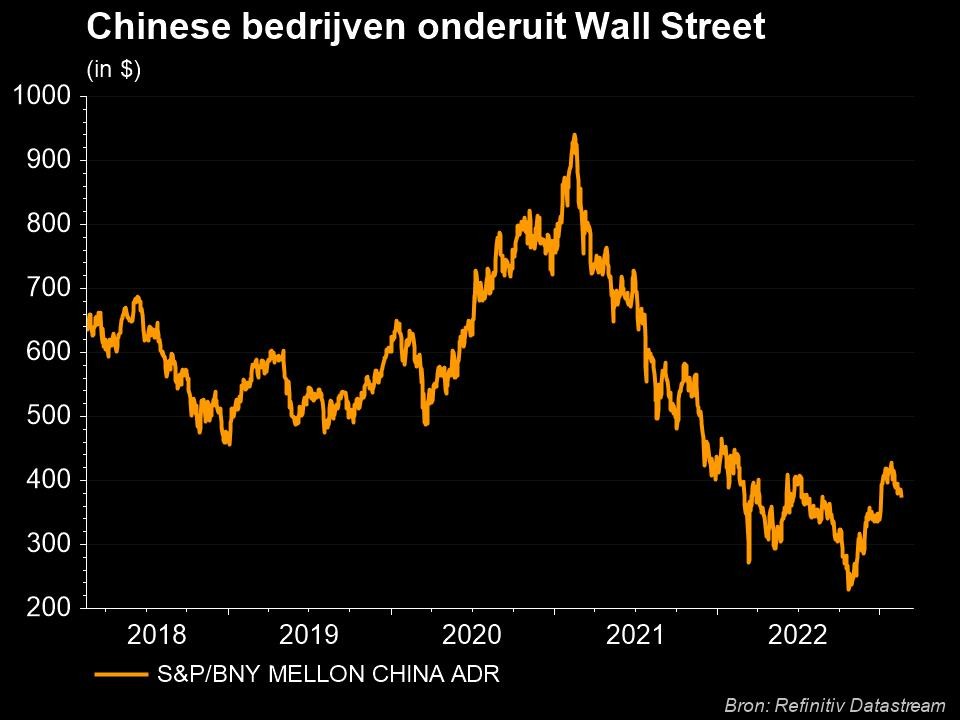

Volgens gegevens van Refinitiv haalden Chinese bedrijven vorig jaar bijna 230 miljoen dollar op bij Amerikaanse beursnoteringen, tegenover 12,85 miljard dollar in 2021. Qua opdroogscenario kan dat dus tellen. De afgelopen twee jaar hebben verschillende onderdelen van de Chinese regering nieuwe regels aangekondigd voor de bescherming van de nationale veiligheid en persoonsgegevens.

De reden voor de stilstand van de Chinese offshore-noteringen is helemaal te wijten aan het debacle met taxibedrijf Didi Global in juni 2021. Die trotseerde de waarschuwingen van toezichthouders om in juli 2021 in New York 4,4 miljard dollar op te halen. Dat werd door Chinese ambtenaren omschreven als een “opzettelijke daad van bedrog” en gaf de aanzet tot een regelgevend optreden, waardoor Didi Global 11 maanden later de beursnotering in New York moest schrappen.

Didi ontlokte de Chinese regelgevers een pak kopzorgen over gegevensbeveiliging. Sindsdien eiste de Chinese toezichthouder voor cyberveiligheid dat internetplatformexploitanten met persoonlijke gegevens van meer dan 1 miljoen gebruikers een cyberveiligheidstoetsing moesten aanvragen voordat ze in het buitenland een beursnotering konden krijgen.

Meer regels, maar wel duidelijkheid

Volgens de nieuwe regels die zonet groen licht krijgen, moeten bedrijven in gevoelige sectoren nog altijd dataveiligheidsonderzoeken ondergaan of toestemming van de relevante Chinese autoriteiten moeten krijgen voordat zij een buitenlandse beursnotering aanvragen. En die lijst van autoriteiten is niet min. Naast de CSRC zal effectenregelgever het advies kunnen inwinnen van verwante “toezichthoudende instanties”, dat ook het ministerie van Financiën omzet en de Cyberspace Administration of China, de toezichthouder voor data-intensieve industrieën. Ook wordt de samenwerking met buitenlandse toezichthouders versterkt om wangedrag zoals boekhoudfraude en book-cooking aan te pakken.

Aan de andere kant moeten internationale investeringsbanken die Chinese bedrijven naar (bijvoorbeeld) Wall Street willen begeleiden jaarlijks verslag uitbrengen aan de CSRC over hun betrokkenheid bij Chinese noteringen in het buitenland. Bedrijven of personen riskeren een boete van maximaal 1,5 miljoen dollar indien ze misleidende informatie dalen of de regels op een andere manier overtreden. De nieuwe regels bepalen verder ook dat buitenlandse noteringen de nationale belangen van China niet in gevaar mogen brengen.

VIE-structuur wordt toegestaan

Volgens de nieuwe regels zal het CSRC toezicht houden op offshore noteringen van Chinese ondernemingen met een VIE-structuur. Via die structuur omzeilden de meeste overzeese Chinese technologiebedrijven, zoals Alibaba en JD.com, de Chinese beperkingen op buitenlandse investeringen in bepaalde sectoren. Opvallend is dat het CSRC het gebruik van de zogenaamde VIE structuur (Varibale Interest Entities, zijnde een notering via een lege vennootschap die vaak gevestigd is op de Kaaimaneilanden) niet verbiedt. De facto wil dat zeggen dat ze het industriebeleid hebben geschonden en de nationale veiligheid van China zelfs in gevaar hebben gebracht. Maar de Chinese toezichthouder gaat niettemin de VIE-structuur toestaan, als die aan de andere regels voldoen.

Openstelling naar de buitenwereld is belangrijk

Volgens het CSRC tonen de regels aan dat China doorgaat op de ingeslagen weg van openstelling, ondanks de toenemende onzekerheid in de wereld. Bedrijven zullen in die optiek vrij zijn om de plaats van notering te kiezen, zolang ze zich maar aan de wet houden. Het nieuwe registratiesysteem daarvoor maakt een einde aan tientallen jaren van ongereguleerde buitenlandse beursintroducties door Chinese bedrijven en laat toe om offshore noteringen door te kunnen lichten. Dat is belangrijk, want de CSRC en andere relevante toezichthouders zijn de ultieme poortwachters die overzeese noteringen wel degelijk kunnen tegenhouden indien ze niet in overeenstemming zijn met, of indruisen tegen, nationale of publieke belangen.

Na 18 maanden stilstand in overzeese noteringen zouden Chinese bedrijven dus weer moeten terugkeren naar de Amerikaanse IPO-markt. Dat proces werd geïniteerd op 15 december 2022, toen een doorbraak bereikt werd in de gesprekken tussen Amerikaanse inspecteurs en de Chinese autoriteiten. De auditdocumenten van in de VS genoteerde Chinese bedrijven mogen sindsdien immers ingekeken worden door de Amerikaanse toezichthouder. Daardoor werd het risico van een schrapping van de beursnotering aanzienlijk verminderd voor de ongeveer 200 Chinese bedrijven die op Wall Street noteren. En dat risico verminderde nu nog meer.

Ook belangrijk voor noteringen in Hongkong

De nieuwe regels nemen ook alle onzekerheden weg over hoe bedrijven van het Chinese vasteland met gevoelige informatie een beursnotering in Hongkong kunnen krijgen. De voorzitter van het Institute of Securities Dealers in Hongkong noemt dat “een positieve stap omdat het meer nieuwe noteringen in Hongkong zal aanmoedigen”. Om dat punt te onderstrepen tekenden de CSRC en de Securities and Futures Commission (SFC) van Hongkong vrijdag een overeenkomst om de procedures voor beursnoteringen vast te leggen.

Zo wordt verduidelijkt hoe de twee toezichthouders samenwerken bij grensoverschrijdende handhaving, toezicht op tussenpersonen, uitwisseling van informatie, de bestrijding van grensoverschrijdend wangedrag, het beschermen van de legitieme belangen van beleggers en het waarborgen van een gestage en gezonde ontwikkeling van beide markten.