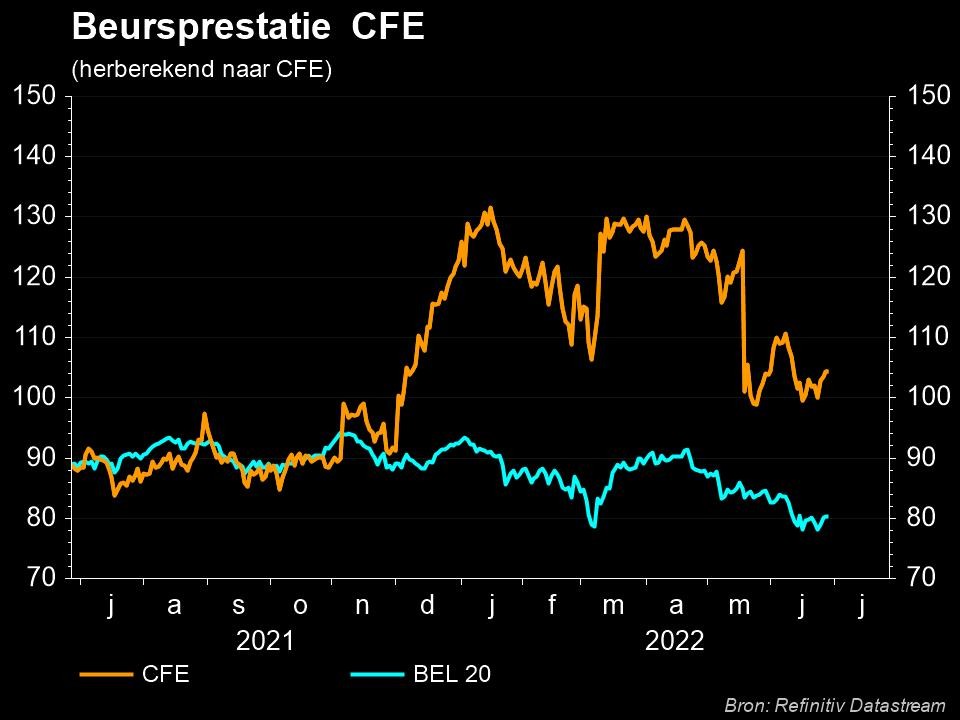

CFE onderuit door zwakke vooruitzichten

Uit het departement: “Winstwaarschuwingen”

Vanochtend deelde CFE (-11%) zijn update over het eerste kwartaal en liet daarbij weten dat DEME afzonderlijk verhandeld zal worden op 30 juni 2022. De operationele resultaten van beide groepen waren zeer degelijk in het eerste kwartaal, maar de vooruitzichten zijn duidelijk véél voorzichtiger. Onze analist blijft daarom met gemengde gevoelens achter, maar behoudt wel het 132 euro koersdoel en “Kopen”-advies.

Splitsing in twee groepen op 29 juni 2022

De marine- en baggergroep liet vanochtend vooral weten dat de datum voor de partiële splitsing vastgeklikt werd op 29 juni 2022. Dat wil zeggen dat DEME vanaf 30 juni zijn eerste stappen op de beurs zal zetten, in een verhouding waarbij beleggers een aandeel DEME toegewezen krijgen voor elke aandeel CFE dat ze in handen hebben. Belangrijk is dat Vinci, dat reeds lange tijd met CFE en DEME samenwerkt aan verschillende projecten, zoals de verbinding met de Fehmarnbelt, wenst het partnerschap de komende jaren voort te zetten met beide groepen.

Vandaag bestaat CFE alleszins nog uit drie polen: DEME, CFE Contracting en BPI. Die worden geleid worden door afzonderlijke directies die de volledige verantwoordelijkheid dragen voor het dagelijks beheer van hun respectieve polen, zowel op operationeel als op financieel vlak. De geplande verrichting omvat de gedeeltelijke splitsing van CFE door de overdracht van haar 100%-deelneming in DEME NV aan een nieuw bedrijf (Newco).

Op het ogenblik van de partiële splitsing zullen alle aandeelhouders van CFE één aandeel Newco ontvangen voor elk aandeel CFE in hun bezit. De voorbereiding van deze verrichting zal verschillende maanden in beslag nemen en is afhankelijk van het verkrijgen van een fiscale ruling van de Belgische Dienst Voorafgaande Belastingen, de goedkeuring van de verschillende vennoten en de buitengewone algemene vergadering van CFE waarop ten minste 75% van het vertegenwoordigde kapitaal zich moet uitspreken voor de partiële splitsing. Ackermans & van Haaren, meerderheidsaandeelhouder met 62,1% van de aandelen, en VINCI, dat 12,1% van CFE aanhoudt, steunen de splitsing. Beide aandeelhouders zijn onderworpen aan een lock-up periode van 12 maanden vanaf de datum van de partiële splitsing

De groep DEME en CFE zijn actief in verschillende segmenten en geografische markten, elk met hun eigen en strategische prioriteiten, de splitsing zal beide vennootschappen toelaten hun activiteiten verder te ontwikkelen en te groeien als twee solide beursgenoteerde ondernemingen met een eigen bestuur. De transactie zal het ook mogelijk maken om hun respectievelijke doelen en ambities beter te communiceren en verdedigen naar hun aandeelhouders, belanghebbenden, klanten, werknemers en andere partijen. Op die manier moet de aandelenmarkt beter de werkelijke waarde van beide entiteiten ten volle erkennen. En om duidelijk te maken waar DEME voor staat, zal er op 1 juni 2022 een analistendag gehouden worden voor zowel DEME als het 'nieuwe' CFE.

In afwachting splitsen we de zonet gepubliceerde kwartaalcijfers van beide groepen hieronder voor u uit.

DEME

Operationeel gezien verging het DEME veel beter dan verwacht in het eerste kwartaal van 2022. De omzetstijging kwam uit op een kloeke 29% op jaarbasis tot 617 miljoen euro, terwijl KBC Securities slechts op 560 miljoen euro mikte. De stijging werd gedragen door alle businesslines, terwijl het orderboek stabiel bleef op 5,8 miljard euro, tegenover 5,9 miljard euro per einde 2021. De netto financiële schuld steeg wel tot 554 miljoen euro, tegenover 392 miljoen euro in 2021, maar dat is een gevolg van hogere werkkapitaal vereisten, dividendbetalingen en het hoge investeringsniveau.

Maar het schoentje knelt een beetje bij de vooruitzichten voor heel 2022: het Oekraïense conflict heeft geen directe impact, maar DEME wijst wél op de belangrijke stijging van de kostprijzen. Voor 2022 wordt daarom een “licht” lager nettoresultaat verwacht, naast een omzet die vergelijkbaar moet zijn met 2021. Dat is voorzichtiger dan de vooruitzichten die eerder tijdens het boekjaar werden gegeven, toen alle parameters wel verwacht werden om door te stijgen. Positief is dat de groep wijst op een duidelijke toename van offshore energieprojecten, wat de vooruitzichten op middellange termijn versterkt.

'Nieuwe' CFE:

Bij het nieuwe CFE, de pure constructie- en engineeringgroep zeg maar, lag de omzet van 273 miljoen euro van de voortgezette activiteiten vorig kwartaal in lijn met de analistenschattingen. Dat cijfer impliceert een stijging met 4% op jaarbasis.

• Bouw & Renovatie: dit segment presteerde zeer goed, met een stijging van de omzet met 17,4%. Hoewel het orderboek licht is gestegen (2,6%), is er een lagere instroom in Polen als gevolg van geopolitieke spanningen in het gebied.

• Multitechnieken (VMA & MOBIX): Dit kende een lichte daling van de omzet op jaarbasis, maar ook hier steeg het orderboek met 4,2% tot 418 miljoen euro. Dat is goed voor 18 maanden activiteit.

• BPI: Het aangewend kapitaal van vastgoedontwikkelaar BPI bleef stabiel.

Net zoals bij DEME voelt CFE wel degelijk de impact van het Oekraïense conflict via stijgende materiaalprijzen en verstoringen in de bevoorradingsketen. Daarom worden de vooruitzichten voor het nettoresultaat in 2022 verlaagd van “een vergelijkbare nettowinst” naar “het nettoresultaat zal lager uitvallen dan in 2022”. Positief is dan wel weer dat het rendement op eigen vermogen de lange termijn doelstelling van 15% zal overschrijden.

De visie van KBC Securities

Er werd vanochtend heel wat informatie op de analisten en de beleggers afgevuurd, wat maakt dat onze analist achterblijft met gemengde gevoelens. Hoewel de resultaten van het eerste kwartaal goed tot zeer goed waren, voor zowel DEME als het 'nieuwe' CFE, laten de licht gedaalde vooruitzichten voor beide bedrijven de beleggers achter met meer vragen dan antwoorden. DEME verwacht iets minder omzet in 2022 dan voorheen, ondanks een groei van 29% in het eerste kwartaal, dus dat zegt voldoende. Gezien die ontnuchterende boodschap en wetende dat er een analistendag ingepland werd op 1 juni, blijft KBC Securities voorlopig bij zijn “Kopen”-advies en 132 euro koersdoel. Beide factoren zullen na de analistendag herzien worden.