Pond krijgt even adem

Uit het departement: “Desinflatieproces in het VK verloopt traag”

De grote centrale banken, inclusief de Bank of England, voeren al een tijd een soort schimmenspel met de markten. De inflatie koelt af en geeft de centrale banken ademruimte, ook al blijft ze aanzienlijk boven 2%. Maar de financiële markten gaan een stap verder en dromen nu al luidop over een eerste renteverlaging in de lente van volgend jaar, zowel in de VS, Europa als het VK. De hoop op soepelere monetaire condities zorgde voor een algemene dollarcorrectie, waarvan de euro meer profiteerde dan het Britse pond.

Inflatie blijft ook een Brits probleem

Het Verenigd Koninkrijk hinkt dan ook nog steeds achterop in het desinflatieproces. De inflatie daalde er in oktober sneller dan verhoopt: de algemene inflatie steeg nog met 4,6% op jaarbasis, terwijl de kerninflatie daalde van 6,1% tot 5,7%. Maar een koppig hoge diensteninflatie (+6,9%) en stevige loonstijgingen (+7,9%) geven aan dat er nog werk aan de winkel is.

Toch aarzelde de Bank of England niet om al te oogsten. In september drukte de Britse centrale bank op de pauzeknop en ze behield dat status quo in november. Een renteverhoging behoort naar eigen zeggen wel “nog steeds tot de mogelijkheden” als de inflatie langer hoog blijft dan ze nu inschat.

Volgens het BoE-model keert de inflatie met het huidige marktrentepad terug naar 2% tegen eind 2025. Na de rentepauze, ging de Britse rentemarkt hetzelfde pad op als in de EMU en de VS, omdat ze er op rekent dat de rentepauze voorloper is van een eerste renteverlaging. En die kan er al voor de zomer van volgend jaar komen.

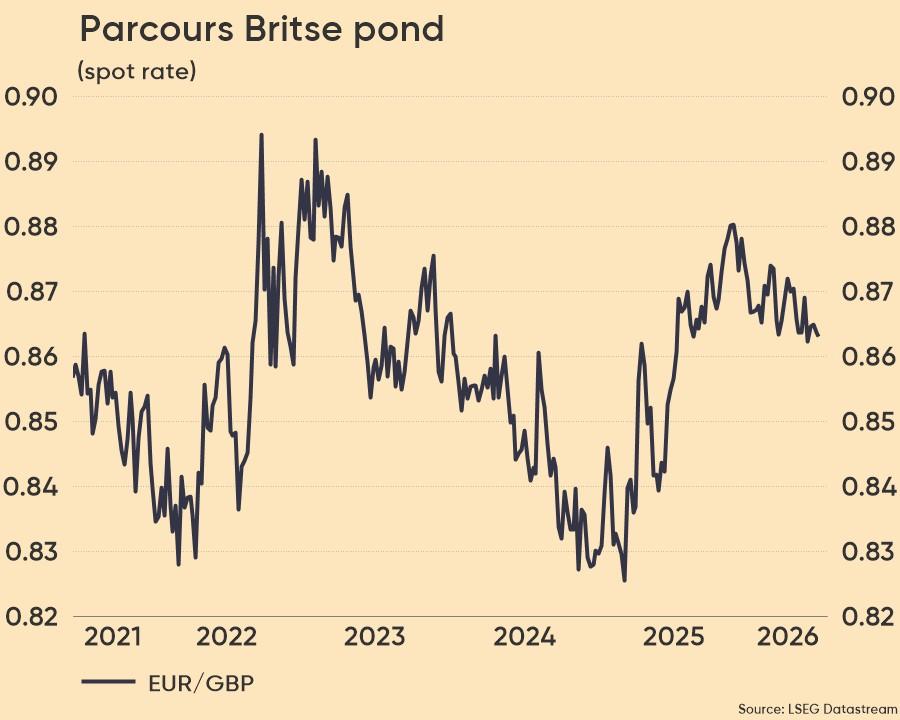

Capriolerende munt

In termen van reële rente neemt de Bank of England wel een stevig voorschot op verdere daling van de inflatie. Die voortvarende houding droeg er toe bij dat het pond minder profiteerde van de dollardaling dan de euro. Het muntpaar EUR/GBP rondde recent de kaap van 0,87 en testte de 0.8750/60 zone. De voorzitter van de nationale bank Bailey blies de test eigenhandig af door aan te geven dat de markt te veel focust op de recent snelle inflatie-afkoeling. EUR/GBP keerde daarop terug richting 0,87.

Het is niet de eerste keer dat Bailey de communicatie tijdelijk aanschroeft, zonder dat dit zich nadien effectief vertaalt in het beleid. Het beleidscomité geeft hoe dan ook meer gewicht aan groei dan dat bijvoorbeeld de ECB. Die Britse groei blijft fragiel, zoals onder meer duidelijk werd in blijvend zwakke kleinhandelsverkopen. Toegegeven, het PMI-bedrijfsvertrouwen voor november was wel beter dan verwacht (50,1 punten) en dat was zelfs beter dan in EMU.

Conclusie

De EUR/GBP-combinatie brak uit de handelsvork tussen 0,85 en 0,87 na de rentepauzes van de Bank of England in september en november ondanks nog steeds hoge inflatie. Omdat ook de rentemarkten in de VS en EMU fors vooruitlopen op renteverlagingen bleef de schade voor het pond beperkt. Bij een tegenbeweging op de globale correcties van de voorbije maand blijft het pond echter kwetsbaar, zodat KBC Economics verwacht dat het muntenpaar opnieuw geleidelijk richting EUR/GBP 0,90 kan stijgen.