Booking.com: Sterk 1Q, maar mindere vooruitzichten

Uit het departement: “Onverzadigbare Wanderlust”

Booking Holdings rapporteerde zeer sterke cijfers voor het eerste kwartaal van 2024. Op bijna alle categorieën werd de lat vlot genomen, met zeer mooie groeicijfers tot gevolg. Hiermee zien we dat de trend om liever geld te spenderen aan reizen dan aan producten zich verder blijft zetten. Wat echter verbaasde is dat na de publicatie van de sterke kwartaalresultaten de vooruitzichten zeer magertjes oogden. De vraag stelt zich dan uiteraard of Booking verwacht dat de vrije tijds trend een sterke normalisering zal kennen in het lopende kwartaal? Of geven ze een conservatieve benadering om de verwachtingen niet te hoog te zetten? Positief element blijft wel dat Booking geen wijzigingen maakt aan haar doelstellingen voor het volledige boekjaar.

Kwartaalrapport gefileerd

De trend naar meer vrijheid en reizen heeft zich ook in het vorige kwartaal nog verder gezet. Sinds de pandemie verkiezen we om een groter deel van ons budget te besteden aan 'ervaringen'. Dit zien we duidelijk terugkomen in de resultaten van alle bedrijven die hier op inspelen.

Toch mogen we niet vergeten dat historisch gezien consumenten sneller beknibbelen op deze vrije tijds uitgaven. In vorige recessies beknibbelden consumenten op de eerste plaats op het aantal reizen en hoe ze deze vakanties besteedden (bv auto ipv vliegtuig). Investeerders proberen nu dus zeer nadrukkelijk te kijken wat de staat van de consument is en of deze al in de beknibbel modus is. De laatste resultaten van Booking geven ons een inkijk in de spenderingsdrang van consumenten. Het lijkt er op dat consumenten nog niet te veel wilden besparen op hun vrijheidsgevoel, toch vorig kwartaal.

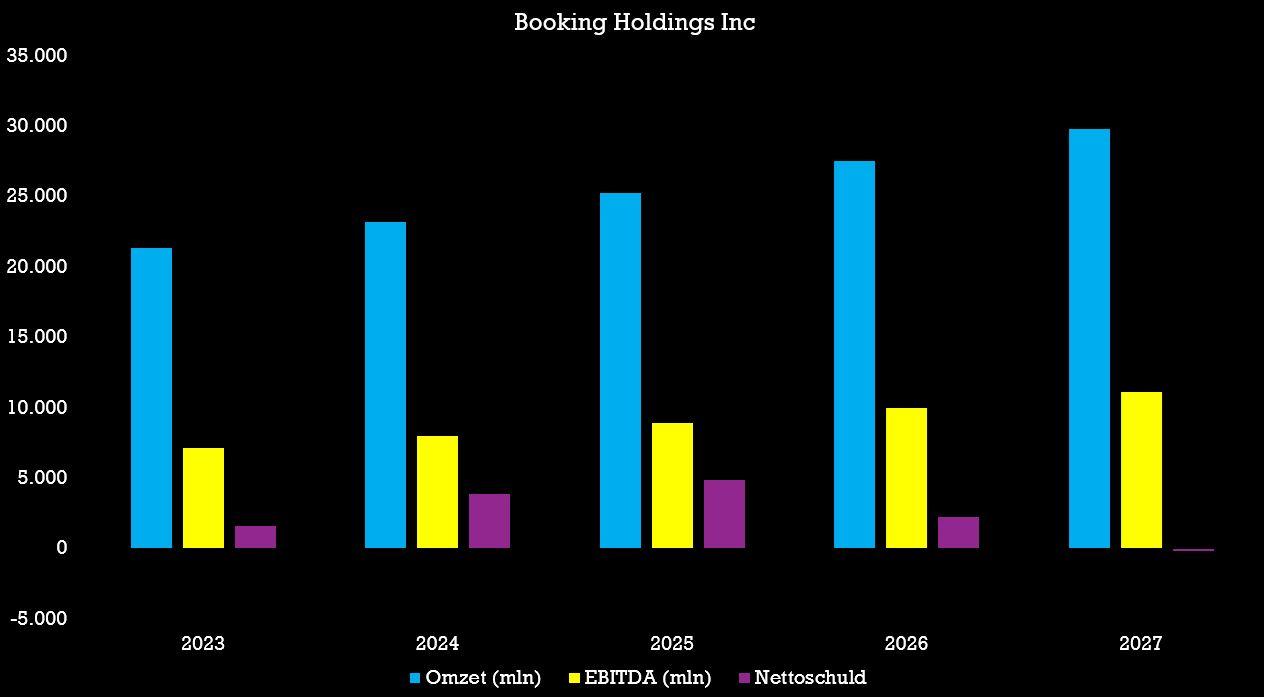

Het aantal geboekte nachten op het platform van Booking steeg met 8.4% op jaarbasis naar 297 miljoen stuks. Deze cijfers alleen al bewijzen dat consumenten, hoewel we verschillende negatieve berichten horen, toch nog bereid is om geld op tafel te leggen voor zijn/haar vakantie. Dankzij deze bereidheid zag Booking haar omzet mooi verder stijgen met maar liefst 17% op jaarbasis naar 4,42 miljard dollar. Hiermee doen ze bijna 10% beter dan verwacht.

Het is ook steeds interessant om ook een geografische splitsing te maken. Hier zien we dat de grootste groeimotoren Azië-Pacific (+15%) en Europa (+8%) zijn, dit in tegenstelling tot Amerika (+2%). Daar blijft de groei wel nog altijd voortduren, maar er nu toch wel duidelijk sprake van normalisering. Doorheen de resultaten zien we dat ook de groei van alternatieve accommodaties (+18%) zich sterk blijft verderzetten. Dit zijn accommodaties die niet in de typische categorie van hotel/B&B behoren, maar bijvoorbeeld bij mensen thuis.

De sterke trend in boekingen kon Booking ook verder trekken naar hoge winstgevendheid. Hierdoor kwam de winst per aandeel uit op 22.37 dollar, waarbij de verwachting maar lag op 12.73 dollar. Zonder twijfel een serieuze sprong boven de lat.

Timide vooruitzichten voor het tweede kwartaal

Jammer genoeg kwamen we wel een beetje teleurgesteld terug nadat Booking een zeer mild tweede kwartaal schetste. Zo gaan ze ervan uit dat de groei in het aantal geboekte nachten zal afzwakken naar 4 à 6%, waarmee ze onder verwachtingen uitkomen. Booking verwacht een normalisering in de reisdrift van consumenten en houdt rekening met een grotere terugval door geopolitieke risico's (onder meer het conflict in het Midden-Oosten).

Langs onze kant kunnen we niet echt inschatten waarom ze de impact in het lopende kwartaal groter inschatten dan in het vorige. Ook qua winstgevendheid oogde Booking zeer conservatief met een verwachte bedrijfskasstroom (EBITDA) die moet landen tussen 1,7 en 1,75 miljard dollar. Nadelige wisselkoerseffecten zullen een grotere impact spelen in het lopende kwartaal. Positief is wel dat Booking geen wijzingen maakt omtrent haar volledige jaardoelstellingen. Dus ondanks een iets neerslachtiger beeld voor het lopende kwartaal zien ze toch niet al te veel wijzigingen voor het volledige jaar.

De visie van KBC Securities Global Equities

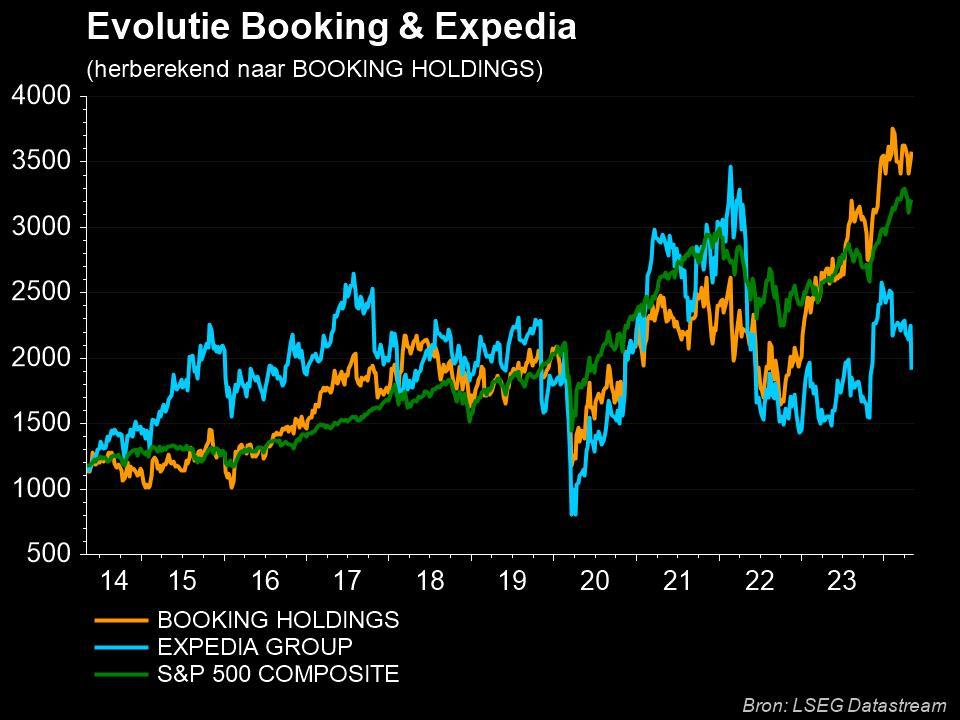

Booking leverde weer een sterk kwartaal af en kan dus nog verder surfen op het reisgedrag van consumenten. Toch geeft hun kijk op het lopende kwartaal niet al te veel vertrouwen en voeden ze hiermee zelfs de schrik voor een afnemende consument.

We gaan er vanuit dat het aandeel rond het huidige niveau zal blijven hangen zolang er niet meer duidelijkheid is welke richting de consument uit zal gaan. Moesten de budgetten van de consument onder nadrukkelijke stress komen te staan dan zal Booking de gevolgen hiervan zeker voelen. Maar het vorige kwartaal heeft bewezen dat voorlopig dit zeker en vast nog niet het geval is. Tot op heden blijft het nog mooi verder stijgen en sterke winsten rapporteren.

Alles bij elkaar blijft KBCS bij het “Houden”-advies met ongewijzigd koersdoel van 3.550 dollar.