Big Blue (IBM) met vertrouwen naar eindejaar

Uit het departement: “Nood aan IT, zeker als het wat minder gaat ”

In het kwartaalcijferseizoen is het altijd uitkijken naar “bijzondere” namen, zoals Tesla, Microsoft, AB Inbev, BASF, Shell of Goldman Sachs. Voor beleggers met al (flink) wat jaren op de teller hoort IBM daar ongetwijfeld ook toe. Zo duidelijk “Big Blue”, want zo gaat IBM in het beursjargon door het leven, decennia geleden de referentie binnen de technologiesector was, zo slecht verouderde de groep. Het stelde tot voor kort bij elke kwartaalafspraak teleur. Ondertussen lijkt het tij echter gekeerd, want het aandeel verliest in 2022 zo’n 8%, minder dan de helft van de S&P500 (-22%)

Old school

IBM verloor lange tijd terrein met zijn historische activiteiten (mainframes, databasesoftware, consultancy, ...) en zijn zelfverklaarde groeimotoren (beveiliging, AI (Watson), ...). Concurrenten hadden betere oplossingen en daardoor stagneerde de omzet IBM jarenlang, ondanks een sterke stijging van de IT-budgetten wereldwijd. Met de overname van het snelgroeiende RedHat kon IBM opnieuw de concurrentie aangaan met zijn concurrenten, door hybride cloudoplossingen aan te bieden, waarbij workloads kunnen worden gespreid over servers op locatie en in de cloud.

Beter dan verwachte groei

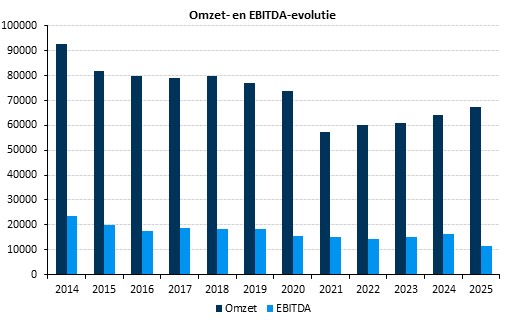

Over de voorbije drie maanden klopte de groep met die activiteiten de omzet- en winstramingen. De kwartaalomzet van 14,12 miljard dollar was fors hoger dan de verhoopte 13,51 miljard dollar. Per aandeel verdiende IBM 1,81 dollar, waarmee de ramingen van 1,77 dollar werden overtroffen. De cloudomzet steeg met 11% steeg tot 5,2 miljard dollar.

Bovendien verwacht het de omzetgroeiprognoses voor 2022 te overtreffen dankzij de robuuste vraag naar de digitale diensten. Die kunnen de klap van de sterke dollar helpen opvangen.

Margebesognes

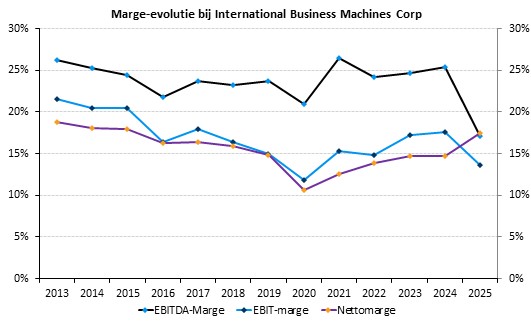

Er zitten echter ook minpunten in de kwartaalprestatie. Misschien wel het meest teleurstellend is volgens KBC Asset Management dat de winstmarge voor belastingen op jaarbasis slechts met 2,7 procentpunten zal groeien, tegen 4 in het eerste kwartaal en 3,5 in het tweede kwartaal. Deze prognose werd daarmee voor het derde kwartaal op rij verlaagd, waarbij naar de sterke dollar en de looninflatie als belangrijkste boosdoeners wordt gekeken.

Nood aan IT, zeker als het wat minder gaat

Het is waar dat IT-projecten en -budgetten voor bedrijven meer dan ooit cruciaal zijn voor efficiëntie en productiviteit. Toch zijn er geluiden dat IT-budgetten marginaal onder druk komen te staan. IBM bevestigde deze geluiden door te stellen dat het in gesprekken met Europese klanten een toenemende voorzichtigheid bespeurt. Aan de andere kant zei CEO Arvind Krishna dat de activiteiten in Noord- en Zuid-Amerika en Azië "zeer robuust" blijven.

IBM vertrouwt erop dat het in 2022 10 miljard dollar vrije kasstroom zal genereren, zoals eerder werd voorspeld, wat betekent dat 60% van dat bedrag in het vierde kwartaal moet worden gegenereerd. In de voorgaande jaren werd slechts 50-55% van de vrije kasstroom in het vierde kwartaal gegenereerd. Gezien de sterke tegenwind in USD zou het wel eens een uitdaging kunnen worden om deze verwachtingen waar te maken.