Beursduel: optimisten vs pessimisten

Uit het departement: “Wint de beer of wint de stier?”

Op de aandelenmarkten wisselen winstdagen en verliesdagen elkaar in snel tempo af. Beleggers weten duidelijk niet goed meer van welk hout peilen te maken en moeten flink wat ballen in de lucht houden. Die schijnen elke dag van gewicht te veranderen, wat het jongleren er niet eenvoudiger op maakt. In een poging om vooruit te blikken zetten we de optimisten af tegen de pessimisten en sommen de argumenten die ze aanhalen op, met focus op Oekraïne, inflatie, centrale banken, TINA, economische groei en bedrijfsresultaten.

Confrontatie tussen de beer en de stier

Sinds het begin van het jaar kan de evolutie van de westerse beurzen in 3 fasen worden opgesplitst:

- De “daling”, tot begin maart, was te wijten aan de sterke stijging van de rentevoeten en de gevolgen van de Russische invasie in Oekraïne.

- Het “herstel” in maart is te danken aan de energie- en de materialensector (die profiteren van de stijging van de grondstofprijzen), maar ook aan het herstel van de belangrijke technologiesector - die aan het begin van het jaar zwaar was getroffen - die profiteert van "koopjesaankopen" en zijn "prijszettingsvermogen".

- De “stagnatie” wordt sinds eind maart gekenmerkt door volatiliteit, waarbij de markten op zoek lijken te zijn naar een richting om te volgen. Sinds begin april is de Stoxx 600 Europe index slechts met 0,6% gestegen, terwijl de Amerikaanse S&P 500 index 1,4% heeft verloren.

De situatie kan worden samengevat als een besluiteloze confrontatie tussen de beer (symbool voor een bearmarkt op de beurs) en de stier (symbool voor een bullmarkt). Voor de goede orde, de beer valt altijd aan met zijn poot van boven naar beneden, dus analoog aan een bearmarkt, terwijl de stier met zijn horens van beneden naar boven spietst, dus analoog aan een bullmarkt... De vraag is dan wie zou kunnen winnen, de beer of de stier, en op basis van welke argumenten?

De pessimisten

De pessimisten (bearish) gooien de volgende elementen in de strijd:

- De oorlog in Oekraïne wordt weer heviger met het massale Russische offensief in het oosten van het land, maar de Oekraïners, geholpen door het Westen, zijn vastbesloten zich daar hevig tegen te verzetten, met een lange uitputtingsoorlog tot gevolg...

- ...wat leidt tot nieuwe vrees voor de aanvoer van grondstoffen en andere materialen, waardoor de inflatie oververhit raakt...

- ...wat een snellere verstrakking van het monetaire beleid en dus renteverhogingen zou kunnen inhouden, met recente verklaringen van centrale banken (FED en ECB) die in die richting wijzen...

- ...in een context van lagere wereldwijde economische groei. Deze week verlaagde het IMF zijn prognose voor de mondiale groei in 2022 van 4,4% (raming van januari) tot 3,6%, terwijl de Europese bbp-groei in 2022 op 2,8% werd geraamd, tegen 3,9% eerder.

De optimisten

De optimisten (bullish) antwoorden:

- Bij veel beleggers overheerst het gevoel dat er geen alternatief (of alternatieven) voor aandelen is (TINA), nu de reële rente negatief blijft tegen een achtergrond van op hol geslagen inflatie.

- Strategen van Goldman Sachs zeiden onlangs dat de beursrally van de afgelopen weken "rationeler" is dan hij lijkt, ook al is het opwaarts potentieel op korte termijn beperkt. Voor de Amerikaanse bank wordt deze weerstand van de markten met name verklaard door het feit dat de reële rente nog steeds negatief is, door het feit dat de aandelen gebaseerd zijn op reële activa en door het feit dat de balans van de bedrijven in de particuliere sector solide blijft.

- In tegenstelling tot sommige geruchten zou een embargo op Russische energie economische gevolgen hebben, maar minder dramatisch dan sommigen hebben gesuggereerd, zo blijkt uit een studie van de Franse Conseil d'Analyse Economique (CAE).

• Het eerste salvo van resultaten voor het eerste kwartaal van 2022 ligt in de lijn van de voorbije twee jaar: de meeste zijn beter dan analisten hadden verwacht, ook al geven sommige bedrijven (meer) voorzichtige prognoses af (naar aanleiding van de gevolgen van het Russisch-Oekraïense conflict, de stijging van de grondstofprijzen en knelpunten). In de VS bijvoorbeeld ligt 80% van de S&P 500-bedrijven die tot dusver resultaten hebben bekendgemaakt, voor op de verwachtingen.

Advantange na love game

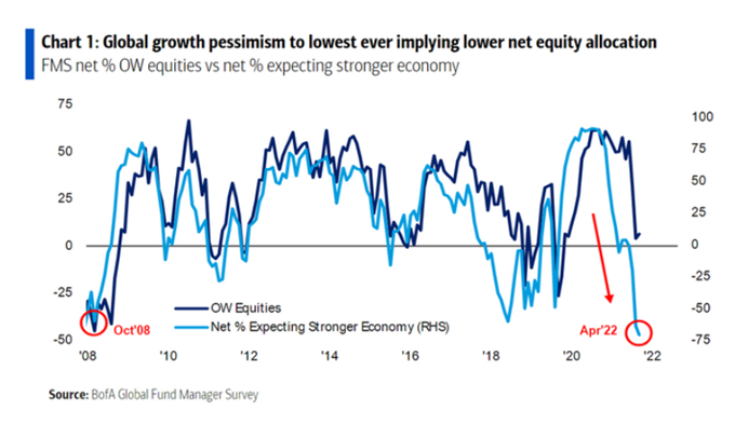

Uit de jongste maandelijkse enquête van de Bank of America - die bijna 300 portefeuillebeheerders wereldwijd ondervroeg die samen meer dan 800 miljard dollar aan activa beheren - dat het huidige pessimisme van vermogensbeheerders dat van de financiële crises van de afgelopen 20 jaar ("internetzeepbel" van 2000, financiële crisis van 2008 en "corona crash" van 2020) overtreft, zoals te zien is in onderstaande grafiek.

Interessant is dat uit de enquête van de Bank of America bleek dat 26% van de ondervraagde managers een wereldwijde recessie als het grootste risico zag, terwijl 25% de mogelijke "agressieve" houding van de centrale banken als het tweede risico zag; daarentegen zag "slechts" 16% de oorlog tussen Rusland en Oekraïne als de grootste zorg, een daling ten opzichte van de ruim 40% in maart. Goldman Sachs is echter van mening dat het risico van een recessie - geschat op ongeveer 25% in de komende 12 maanden - niet voldoende is om een exit uit de aandelenmarkten te rechtvaardigen...

Stagflatie

Hoe het ook zij, zelfs als de economische groei aanhoudt, verwachten veel professionals een periode van "stagflatie", d.w.z. trage groei gekoppeld aan hoge inflatie, een combinatie die niet erg populair is bij de financiële markten. Maar de afgelopen dagen is deze vrees op de beurs wat geneutraliseerd door de kracht van de eerste kwartaalresultaten voor 2022, zowel in Europa als in de Verenigde Staten.

En hoewel besluiteloosheid momenteel het overheersende thema is op de financiële markten, is het beeld in de sectoren sinds begin 2022 gemengd. Enerzijds hebben beleggers zich hoofdzakelijk gericht op eerder defensieve sectoren (nutsbedrijven, niet-duurzame consumptiegoederen, gezondheidszorg) of op energie en materialen (die profiteren van de forse stijging van de onderliggende prijzen). De sectoren die dit jaar het meest onder de beurs te lijden hebben, zijn daarentegen de technologie (de stijging van de rentevoeten heeft een negatieve invloed op de actualisering van hun toekomstige winsten) en de cyclische consumptie (die hard wordt getroffen door de sterke stijging van de inflatie in subsectoren zoals de automobielsector, de horeca, de reissector, de kledingsector, enz.).