Bemoedigende jaarcijfers bij Tencent doen ook Prosus goed

Uit het departement: “Indicatoren voor 2023 staan allemaal op groen”

Tencent (+8,2%) rapporteerde vierde kwartaal cijfers die grotendeels in lijn lagen met de verwachtingen. Dat is te danken aan een verbetering van de reclame-inkomsten en een sterke kostenbeheersing. De totale omzet steeg met 1% tot 144,9 miljard yuan en overtrof daarmee licht de consensus die uitging van een gelijkblijvende omzet. De aangepaste bedrijfswinst steeg zoals verwacht met 19% tot 39,4 miljard yuan, voornamelijk dankzij lagere verkoop- en marketinguitgaven (47% minder op jaarbasis). De operationele winstmarge steeg met 4 procentpunten tot 27%, terwijl de winst per aandeel 20% steeg en daarmee 2% onder de lat uitkwam. Er zal 2,40 Hongkong dollar dividend per aandeel worden betaald, terwijl slechts op 1,60 dollar werd gemikt.

Eerste omzetgroei in drie kwartalen

- Online gaming: de totale omzet stabiliseerde op 50,7 miljard yuan. De inkomsten uit mobiele games daalden met 2% tot 39,2 miljard yuan, terwijl de inkomsten uit pc-games met 8% stegen tot 11,5 miljard yuan. De inkomsten uit binnenlandse games daalden met 6% tot 27,9 miljard yuan door een gebrek aan nieuwe grote titels. De inkomsten uit internationale games stegen met 5% (11% bij constante valuta) tot 13,9 miljard yuan.

- Online reclame: de omzet landde op 24,7 miljard yuan, een stijging met 15% ten opzichte van de daling van 5% in het derde kwartaal van 2022. Binnen de online reclame kwam Media advertising (video, nieuwsapps, enz.) uit op CNY 2,6 miljard, een stijging van 4% op jaarbasis. De inkomsten uit sociale reclame stegen met 17% tot 21,4 miljard yuan (vergeleken met een daling van 1% in het derde kwartaal van 2022). Het management noemde de nieuwe korte videodienst van Tencent, Video Account, als motor voor de verbetering van de advertentiegroei.

- Fintech & Cloud: de omzet daalde met 1% tot 47,2 miljard yuan, een daling ten opzichte van de 4% groei in het vorige kwartaal en 4% minder dan verwacht. De groei van de inkomsten uit Fintech was trager dan in het vorige kwartaal doordat uitbraken van Covid-19 de betalingsactiviteit tijdelijk onderdrukten. Het bedrijf gaf echter aan dat de commerciële betalingsvolumes tot nu toe elk kwartaal weer met dubbele cijfers groeiden. De cloudomzet daalde omdat Tencent zich bleef concentreren op de kwaliteit van de groei en op het terugschroeven van verliesgevende activiteiten.

Vooruitzichten

Hoewel Tencent zoals gewoonlijk geen gedetailleerde vooruitzichten gaf, klonk het bedrijf vrij optimistisch. Het management noemde positieve factoren zoals een breed herstel van de consumentenactiviteiten, een verbeterend regelgevingsklimaat en op de lange termijn de kansen die AI genereert. Tencent gelooft dat AI een groeimultiplicator is, omdat zijn bedrijfsactiviteiten gericht zijn op interacties tussen gebruikers met hoogwaardige inhoud, die door generatieve AI kunnen worden aangevuld in plaats van verstoord.

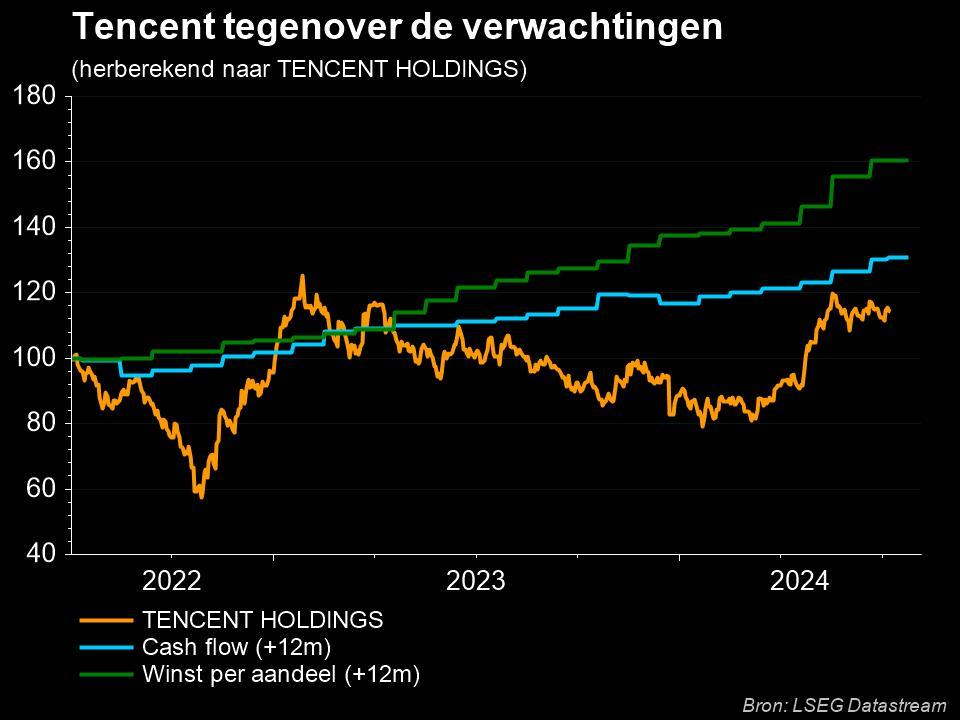

De visie van KBC Asset Management

Tencent heeft de afgelopen jaren proactief geïnvesteerd in zijn AI-capaciteiten. Zijn cloudactiviteiten ondersteunen een robuuste computerinfrastructuur om de toekomstige AI-toepassingen te ondersteunen. Nog belangrijker is dat de enorme hoeveelheid gegevens die door zijn online entertainment-, sociale en betalingsapplicaties worden gegenereerd, onschatbare gegevens opleveren voor het trainen van modellen. Tencent zal geleidelijk kunstmatige intelligentiecapaciteiten integreren in zijn productengamma, van WeChat tot online media.

Advies en koersdoel voor Prosus en Tencent

Ondanks de kleine winstderving vinden wij de resultaten van Tencent voor het vierde kwartaal bemoedigend. De inkomsten in zijn belangrijkste bedrijfsactiviteiten (gaming en reclame) vertonen duidelijk tekenen van verruiming, terwijl ook het segment Fintech & Cloud zich tot nu toe elk kwartaal heeft hersteld.

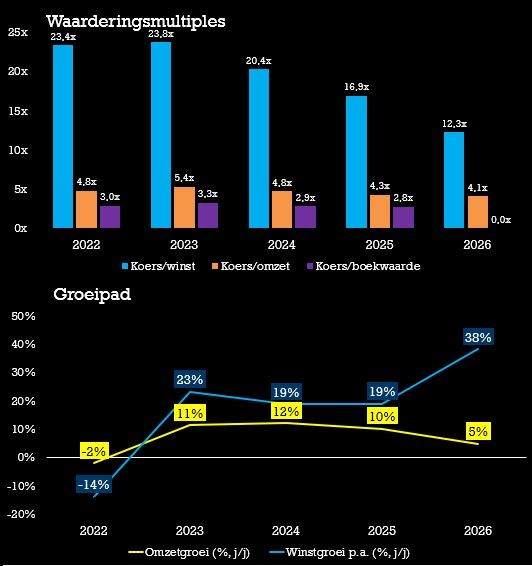

- Als we verder kijken dan het huidige kwartaal, blijven we een zeer aantrekkelijke risicorendement zien voor een bedrijf met aantrekkelijke structurele groeivooruitzichten en leidende posities in enkele van de meest aantrekkelijke segmenten van het Chinese internet. Voor Tencent herhaalt KBC Asset Management daarom het “Kopen”-advies en 57 dollar koersdoel.

- De cijfers zijn ook interessant voor het op Amsterdan genoteerde Prosus, dat meer dan 80% van zijn intrinsieke waarde ontleent aan zijn Tencent-belang. Het “Kopen”-advies en 80 euro koersdoel wordt dan ook behouden.