Belgische kredietscore staat op het spel

Uit het departement: “Slechte leerlingen betalen meer bibbergeld”

Kredietbeoordelaar Moody’s zet de federale regeringsonderhandelingen op scherp. Het ratingbedrijf wijzigde op vrijdag de outlook van de Belgische Aa3 rating van “stabiel” naar “negatief”. Moody’s is dus geneigd om de Belgische kredietscore de volgende twee jaren te verlagen, wat eerder ook Fitch al deed. Bij het derde grote ratingbedrijf krijgt België nog een iets betere rating (AA) en is de outlook voorlopig nog stabiel. We spreken wel met twee woorden want S&P houdt ons land op 25 oktober tegen het licht.

Kredietbeoordelaar Moody’s zet de federale regeringsonderhandelingen op scherp. Het ratingbedrijf wijzigde op vrijdag de outlook van de Belgische Aa3 rating van “stabiel” naar “negatief”. Moody’s is dus geneigd om de Belgische kredietscore de volgende twee jaren te verlagen. Anderhalf jaar geleden deed concurrent Fitch al hetzelfde voor een gelijke AA- rating. De dag des oordeels valt waarschijnlijk ergens begin volgend jaar. In 2024 plant Fitch geen officiële Belgische review meer. We vrezen de onvermijdelijke ratingknip. België zou zo voor het eerst ooit haar dubbel A rating verliezen en verder afglijden binnen de categorie van kredietwaardige debiteuren (“investment grade”). Bij het derde grote ratingbedrijf krijgt België nog een iets betere rating (AA) en is de outlook voorlopig nog stabiel. We spreken wel met twee woorden want S&P houdt ons land op 25 oktober tegen het licht.

Moody’s verwijst in haar communiqué naar de aanhoudende politieke onzekerheid in de nasleep van de parlementsverkiezingen in juni. De kredietbeoordelaar vreest dat de nieuwe regering niet de nodige maatregelen zal treffen om de Belgische financiën te saneren en de schuldgraad te stabiliseren. Een aantal structurele factoren maken de begrotingsoefening nog moeilijker. Moody’s raamt de jaarlijkse extra rentekost van de uitstaande schuld op zo’n 0.1% tot 0.2% van het BBP. De tijd van gratis geld is voorbij. Vergrijzingskosten zorgen ook voor een jaarlijkse extra last van 0.2% van het BBP. Beiden zullen de volgende jaren in proportie enkel toenemen. Ondanks tekorten van meer dan 5% van het BBP en een schuldgraad van meer dan 100% van het BBP heeft België nog steeds een relatief hoge kredietscore. Moody’s geeft aan dat vorige regeringen onder externe druk (België zit sinds kort opnieuw onder het juk van de Commissie via de “excessive deficit procedure”) er wel degelijk in slaagden om de budgettaire situatie onder controle te krijgen. Ze bouwden zo jarenlang geloofwaardigheid op. Omwille van de slechte startpositie kan dat “krediet” snel opgesoupeerd zijn. Moody’s slaat en zalft de vorige regering. Ze was snel om eendrachtig met steunmaatregelen te komen om de naweeën van de pandemie en de energiecrisis op te vangen, maar blonk uit in tweedracht op vlak van fiscale consolidatie nadien. Het resultaat is een stevige achteruitgang van het structurele overheidstekort. Tot slot waarschuwt het ratingbedrijf dat er niet enkel op federaal niveau werk aan de winkel is. Op gemeenschaps- en gewestelijk niveau nemen de uitgaven stevig toe. Over de regeringsniveaus heen is er te weinig fiscale coördinatie en bestaan er geen correctiemechanismes om begrotingen op pad te houden.

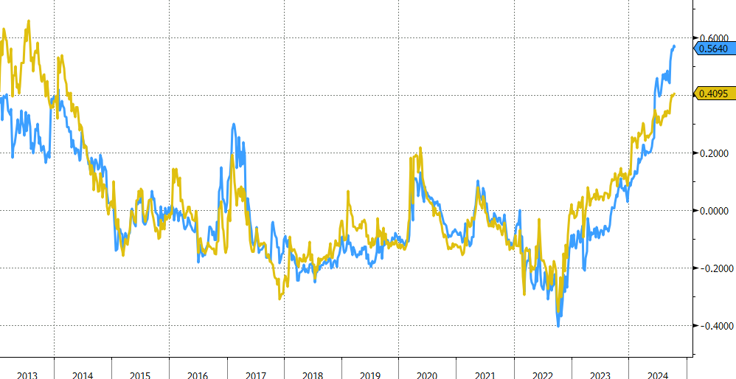

We verwachten de volgende maanden een verdere stijging van de Belgische kredietrisicopremie (verschil tov Duitsland of swaprente op looptijd van 10j). De Belgische swappremie bedraagt voor het eerst in meer dan 10 jaar tijd 40 basispunten. Landen zoals Frankrijk liggen in het zelfde bedje ziek. Fitch verlaagde de outlook op de AA- rating dit weekend van stabiel tot negatief om quasi identieke redenen. Het begrotingsvoorstel van Frans premier Barnier van vorige week (€60 miljard besparingen) kon Fitch bekoren, maar niet overtuigen. De Franse swappremie bedraagt ondertussen al meer dan 55 bpn.

10j swapspread: België (geel) en Frankrijk (blauw)

Bron: Bloomberg