Belgische schatkist tankt nog snel 5 miljard euro

Uit het departement: “Vraag hoger dan het aanbod"

De Belgische schatkist startte gisteren haar financieringsronde voor dit jaar met een plaatsing van nieuwe overheidsobligaties met een looptijd van 10 jaar. De obligatie, de OLO 94, draagt een coupon van 0,35%. In totaal was er voor meer dan 21 miljard euro interesse, maar er werd uiteindelijk voor 5 miljard euro uitgegeven. Een succes dus, maar de voorbije twee jaren waren de orderboekjes van die overheidsveilingen nog groter dan dat van gisteren..

ECB-plannen doorkruisen enthousiasme

De belangrijkste verklarende factor voor dat “tanend” enthousiasme is het toekomstige beleid van de Europese centrale bank. De grootste slokop van overheidsobligaties op de secondaire markt – en tevens prijsstutter – wordt dit jaar een pak minder aanwezig. Via haar twee obligatie-aankoopprogramma’s kocht de ECB vorig jaar maandelijks voor gemiddeld 90 miljard (netto) overheidsobligaties. In 2022 wordt dat gemiddeld waarschijnlijk maar iets van een 35 miljard. Bovendien zullen de maandelijkse aankopen een degressief patroon vertonen. In 2023 verwachten we dat de ECB enkel nog herinvesteringen zal doen uit haar bestaande obligatieportefeuilles.

Financieringsbehoeften

Dankzij de plaatsing van OLO 94 heeft de schatkist meteen voldaan aan ongeveer 1/8e van haar verwachte financieringsbehoefte van overheidsobligaties. Dat is min of meer in lijn met de totale OLO-uitgifte van vorig jaar. Met andere financieringsinstrumenten (voorbeeld schatkistcertificaten, private plaatsingen,…) wil de overheid dit jaar zo’n 7 miljard euro ophalen. Het totaalbedrag (48,3 miljard euro) is nodig om vooral het begrotingstekort (18,3 miljard euro) en vervallende schuld (27,6 miljard euro) te (her)financieren.

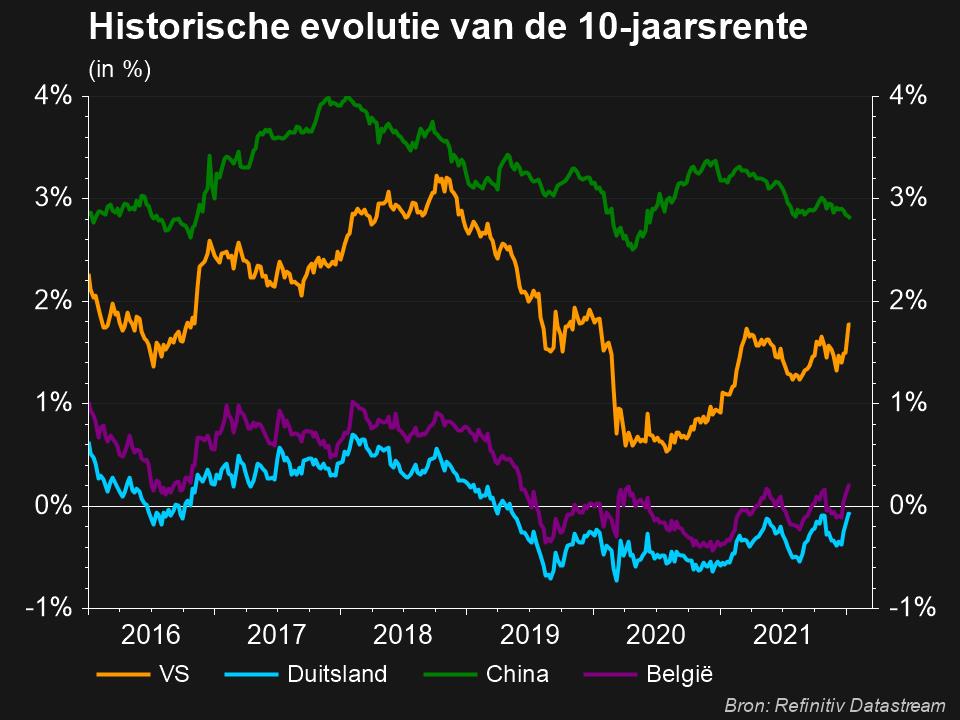

Belgische kredietrisicopremie

De Belgische tienjaarsrente noteert momenteel trouwens op het hoogste niveau sinds maart 2020 en we verwachten dat de recente rentestijging zich de volgende maanden zal doorzetten. Ze volgt de globale rentetrend, gedreven door inflatieverwachtingen voor de eurozone en/of reële rentes in de VS. De Duitse 10j-rente steeg vanochtend bijvoorbeeld voor het eerst sinds mei 2019 boven de psychologische kaap van 0% uit. Het verschil tussen de Belgische en de Duitse langetermijnrente, hetzij de Belgische kredietrisicopremie, ondervindt trouwens nog geen last van het stijgende renteklimaat. Ze blijft al bijna een jaar stabiel rond 30-35 basispunten. Dat is vergelijkbaar, of zelfs iets beter, dan Frankrijk, ook al geniet onze zuiderbuur een iets betere gemiddelde kredietrating van Moody’s, S&P en Fitch. De Franse presidentsverkiezingen verklaren vermoedelijk het verschil. Investeerders verdisconteren een politieke premie gegeven de onzekere verkiezingsuitslag.