Bekaert shopt eigen aandelen na sterk 2022

Uit het departement: “Kaskoe op speed”

Bij Bekaert (+2,6%) daalde de onderliggende bedrijfswinst (uEBIT) zoals verwacht met 10,5% tot 459 miljoen euro, terwijl de omzet eveneens zoals verwacht met 16,8% steeg tot 5,65 miljard euro. De groep kondigde ook de verkoop aan van Steel Wire Solutions in Chili en Peru, voor een totale ondernemingswaarde van 350 miljoen dollar, wat 136 miljoen dollar cash oplevert. Er werd geen precieze guidance gegeven voor 2023, maar wel werd de ambitie herhaald om op middellange termijn een uEBIT-marge van 9 à 11% te scoren. De groep startte alvast een inkoopprogramma van 120 miljoen euro. Geen impact op “Kopen”-advies en 47euro koersdoel.

Jaarcijfers in een notendop

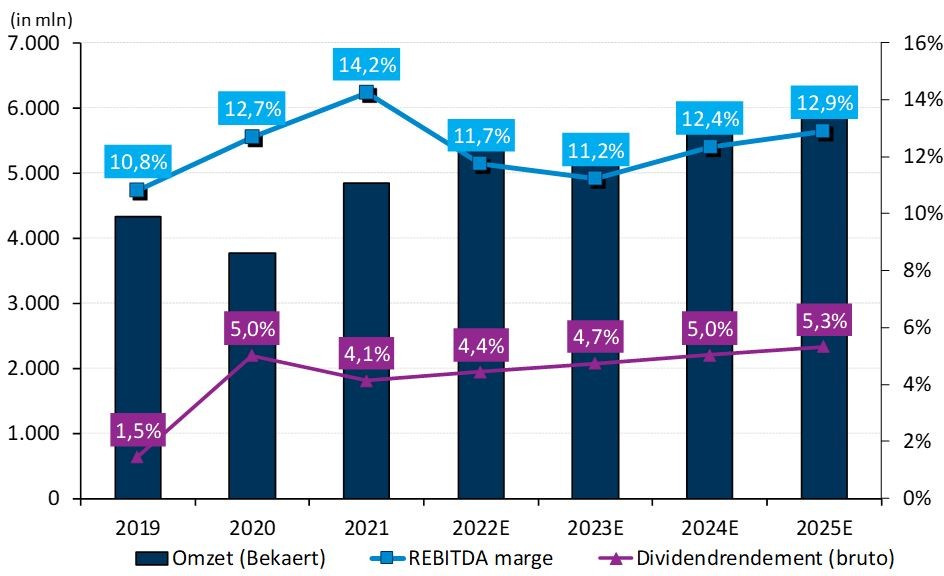

De geconsolideerde omzet over 2022 steeg met 16,8%, waarvan 11,8% groei op autonome basis. De teller landde op 5,65 miljard euro, terwijl analistne op 5,7 miljard rekenden. Dat lag dus in lijn, ondanks 8,8% lagere volumes, maar dankzij een betere prijsmix die 20,6% extra opleverde.

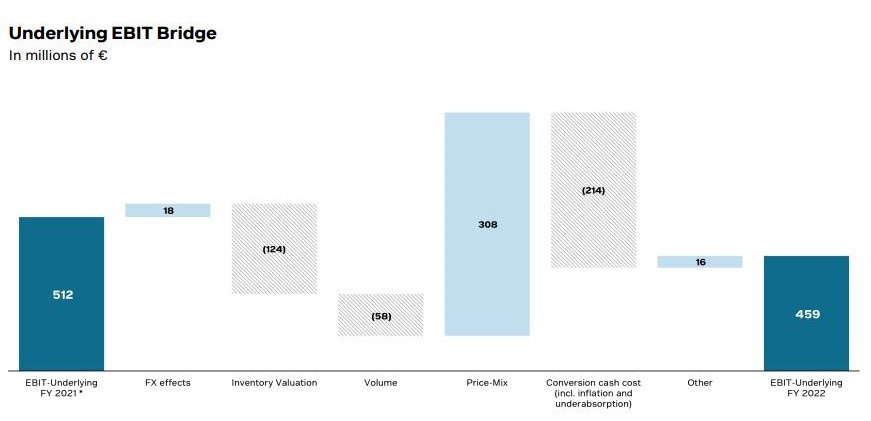

De onderliggende bedrijfswinst (EBIT) daalde niettemin met 10,5% tot 459 miljoen euro, tegenover een consensusverwachting van 460 miljoen euro. In dat cijfer zit onder meer een negatief voorraadwaarderingseffect vervat van 124 miljoen euro vervat. Dat verklaart onder meer waarom de uEBIT in de tweede jaarhelft met 23% terugviel op jaarbasis tot 176 miljoen euro. Maar ook dat was in geen enkel opzicht een verrassing, want analisten mikten op 177 miljoen euro.

Cijfers per divisie

De volumes in de afdeling ‘Rubberversterking’ daalden in 2022 met 13%, terwijl hogere prijzen (prijs/mix) 14,2% bijdroegen. De verkoop was robuust in Europa en het Midden-Oosten en sterk in India. Noord Amerika is nog niet terug op het niveau van voor de crisis en in China was de vraag zwak omwille van druk op zowel volumes als prijzen. Verwacht wordt dat China begin 2023 gematigd zal blijven, en in de tweede helft zal het verbeteren. India zal naar verwachting sterk groeien. De markt in Europa en Noord-Amerika blijft daarentegen eerder zwak, tot een beetje voorzichtig.

In de afdeling “Staaldraadoplossingen” was het segment Energy & Utility erg sterk, terwijl de bouw in Latijns-Amerika en de wereldwijde agromarkten een uitdaging vormden. Verwacht wordt dat de markten in 2023 moeilijk zullen blijven, behalve in Noord-Amerika omwille van stimuleringsmaatregelen van de overheid

Afstemming van de portefeuille

Bekaert kondigde vandaag de verkoop aan van de Steel Wire Solutions activiteiten in Chili en Peru, gebaseerd op een totale ondernemingswaarde van 350 miljoen dollar. De deal zal dus resulteren in een netto cash opbrengst voor Bekaert van 136 miljoen dollar.

Een balans die blijft bulken van de cash

Die cash zal de balans nog meer versterken. De netto schuld daalde van 673 miljoen euro op het einde van juni 2022 immers tot 487 miljoen euro op het einde van 2022. Dat ligt ook in lijn der verwachting, zelfs iets beter, en komt overeen met een schuldgraad (schuld/EBITDA) van 0,7x. Bekaert zit daarom héél ver van een mogelijke gevarenzone en heeft duidelijk cash teveel, gelet op de toekomstverwachtingen. Daarom wordt het dividend ook met 10% opgetrokken tot 1,65 euro per aandeel en – belangrijker zowaar – wordt een inkoopprogramma van eigen aandelen opgezet ter waarde van 120 miljoen euro.

Vooruitzichten voor FY23

Hoewel de activiteit in 2023 goed is begonnen in alle business units, blijven er niettemin nog heel wat economische onzekerheden. De onderneming geeft daarom geen precieze doelstellingen voor 2023, maar herbevestigde wel de middellange termijn (2022-2026) doelstellingen van gemiddeld 3% organische omzetgroei en een uEBIT-marge van 9 à 11% doorheen de cyclus. Die cijfers zijn vergelijkbaar met de prognose voor 2023 van KBC Securities: die mikt op een daling van de onderliggende bedrijfswinst (uEBIT) met 11,5% tot 407 miljoen euro, wat overeenkomt met een marge van 7,4%.

De visie van KBC Securities

De steun van het inkoopprogramma en de aantrekkelijke waardering overtuigen KBC Securities nog altijd om het “Kopen”-advies en het koersdoel van 47 euro te behouden. Bekaert is niettemin een vrij cyclisch bedrijf, waarbij de automobiel- en bouwmarkten ongeveer twee derde van de inkomsten vertegenwoordigen. Onder leiding van het vernieuwde managementteam heeft Bekaert aanzienlijke verbeteringen doorgevoerd in de optimalisatie van kosten en hun voetafdruk, waarbij de daaruit voortvloeiende versnelling van de vrije cashflow een aanzienlijke schuldafbouw mogelijk heeft gemaakt.

KBCS verwacht dat Bekaert de komende vijf jaar gemiddeld meer dan 300 miljoen vrije kasstroom per jaar zal genereren. Bij gebrek aan grootschalige overnames (een onwaarschijnlijk scenario volgens ons), is het meest logische gebruik van die forse vrije kasstroom een continue stroom van kapitaaluitkeringen voor de aandeelhouders. In het licht van die aantrekkelijke vrije kasstroomrendementen en andere waarderingscijfers is Bekaert nog altijd één van de favorieten.