Bekaert-aandeel: te goedkoop om te negeren

Uit het departement: “Verhoog de uitkeringen aan de aandeelhouders, aub”

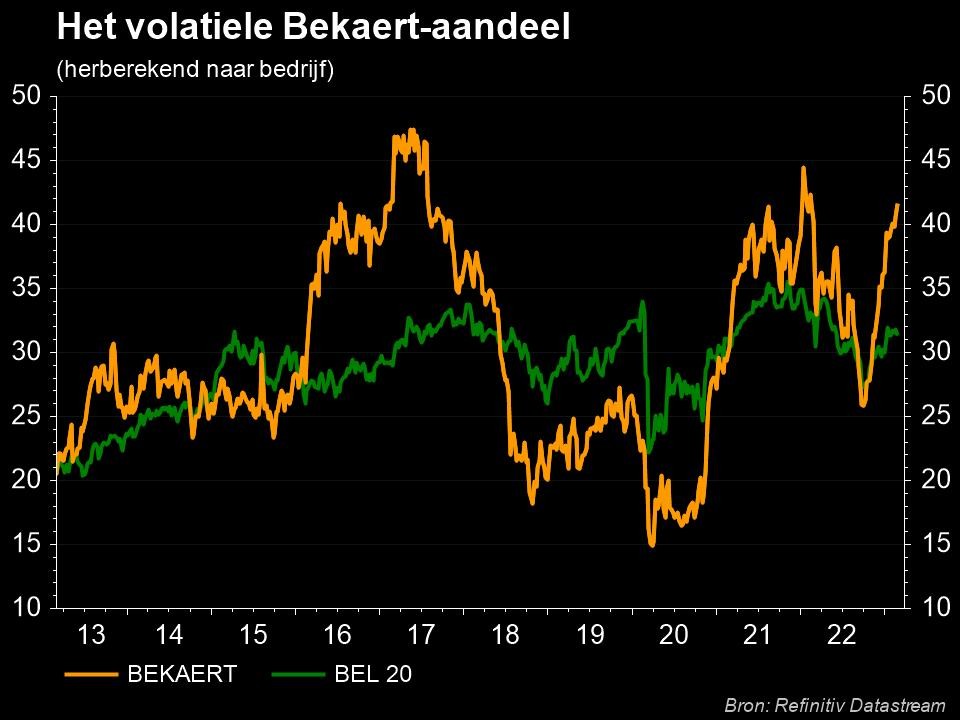

Met een koersverlies van 35% sinds de start van het jaar doen de Bekaert-aandelen het nog een stuk slechter dan de Bel20. Die daalde in dezelfde periode met 22%. De staaldraadverwerker noteert daarmee aan een historisch lage waardering, zelfs tegen de achtergrond van het huidige macro-economische klimaat. Dat zette KBC Securities aan het werk. In een uitgebreide nota werden de bedrijfswinstprognoses voor de tweede helft van 2022 en voor 2023 verlaagd, maar niettemin verdienen de aandelen meer liefde op de beursvloer.

Het nieuwe Bekaert is niet het oude Bekaert.

Het nieuwe managementteam schudde stevig aan de Bekaert-boom. Er werden voetafdruk- en kostenoptimalisaties doorgevoerd, via een kleiner aantal activiteiten en producten, naast scherpere doelstellingen én opvolging van prijsdiscipline. Bekaert is vandaag een wereldleider in staaldraadtransformatie en coatingtechnologieën. De onderneming is wereldwijd de belangrijkste producent van staalkoord dat gebruikt wordt voor banden versterking, met een wereldwijd marktaandeel van ongeveer 30%, vóór het Chinese Xingda. Ongeveer 44% van de inkomsten wordt gegenereerd in de banden- en automobielsector, met andere belangrijke eindmarkten als de bouw (19%), basismaterialen (10%), landbouw (9%) en Energie & nutsvoorzieningen (7%).

Beleggers lijken echter nog steeds voorzichtig.

Met zo’n staat van dienst zou de beleggersaandacht verzekerd moeten zijn. Maar gezien het volatiele beursparcours in de afgelopen decennia en ook te oordelen aan de feedback van beleggers, tonen beleggers zich echter sceptisch over de houdbaarheid van de recente positieve resultaten (marge) waar Bekaert mee kon uitpakken. Die zijn namelijk ook deels te danken aan tijdelijke meevallers zoals de leveringsproblemen van vorig jaar bij voornamelijk lokale Latijns-Amerikaanse concurrenten.

Ruimte op de balans voor aandeelhoudersrendement

Ondanks KBC Securities de winstverwachtingen verlaagde tot onder de officiële doelstellingen, ziet de waardering er volgens KBC Securities op korte termijn zeer aantrekkelijk uit. Ze ligt bijvoorbeeld ruim onder historische niveaus en die van vergelijkbare groepen.

Bovendien zou de sterke balans Bekaert in staat moeten stellen aanzienlijk voordeel te halen uit haar lage waardering. Bekaert heeft momenteel een inkoopprogramma lopen van 120 miljoen euro per jaar. Maar Bekaert kan in elk van de volgende vijf jaar beter 200 miljoen euro besteden aan de inkoop van eigen aandelen, bovenop een groeiend dividend (momenteel 1,5 euro per er aandeel, goed voor een dividendrendement van 5,7%). Zelfs in zo’n scenario blijft de schuldgraad ruim onder 1x houden over die hele periode. Samen zouden deze uitkeringen de komende vijf jaar 1,4 miljard euro bedragen, of meer dan 85% van de huidige beurswaarde van Bekaert.