Barco: barometer op ‘warm’ én ‘fris’

Uit het departement: “Het einde wordt beter dan het begin”

Bij Barco (-3,7%) groeiden de omzet en de bestellingen in lijn met de doelstellingen voor 2023. De cijfers waren bijzonder sterk in Entertainment en Enterprise, die de tijdelijke zwakte die Healthcare ondervindt door de uitfasering en fasering van projecten verzachten. De heropening van de markten in China ondersteunt Barco's vertrouwen dat China aanzienlijk zal bijdragen tot de groei in 2023, vooral in de tweede jaarhelft. Barco herhaalde eerder gestelde jaarverwachtingen en mikt op een omzetgroei van 10 à 15% en een EBITDA-marge van meer dan 14%. Alles bij elkaar een gedegen update, maar zonder vuurwerk. Geen impact op 32 euro koersdoel en “Kopen”-advies.

Eerste kwartaal legt solide basis onder jaardoelstellingen

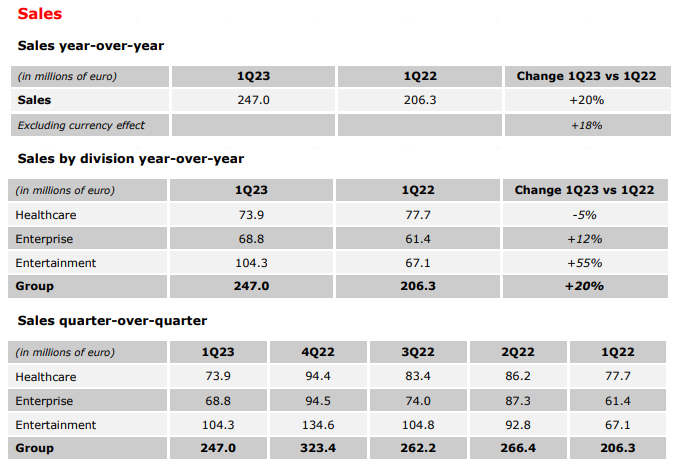

De groepsomzet steeg met 20% op jaarbasis tot 247 miljoen euro, terwijl op 244,4 miljoen werd gemikt. Dat wil zeggen dat het kwartaal ongeveer zoals verwacht was. Centraal in de cijferset is het feit dat de groep in twee van de drie pijlers hoge ogen gooit, met name in Entertainment en Enterprise. Dat moet niettemin voldoende zijn om de financiële doelstellingen voor 2023 te verwezenlijken, omdat de zwakte in Healthcare als “tijdelijk” wordt omschreven. Maar net die zwakte zint de beleggers vandaag niet echt.

De flauwte vindt namelijk ondervindt door de uitfasering en fasering van projecten, maar de heropening van de Chinese markten ondersteunt de these van het management dat China dit jaar “aanzienlijk” zal bijdragen aan de groei, vooral in de tweede jaarhelft.

Barco herhaalde zijn vooruitzichten voor 2023, weliswaar in de veronderstelling dat er geen significante veranderingen zijn in de huidige marktomstandigheden. Maar zo’n disclaimers zijn standaard. De groep mikt daardoor een op jaar-op-jaar omzetgroei van 10% à 15%, waarbij de EBITDA-marge verder zal verbeteren tot meer dan 14%.

Segmenten toegelicht

- Entertainment: de omzet steeg met een ongeziene 55% op jaarbasis tot 104,3 miljoen euro, wat zelfs beter is dan de hoogste schattingen van 95,3 miljoen euro. Dat is te danken aan sterke groei in EMEA en Noord- en Zuid-Amerika, tegen de achtergrond van een daling van de omzet in Azië, zowel in Cinema als in Immersive Experience.

- Enterprise:de omzet steeg met 12% iets minder sterk dan verwacht tot 68,8 miljoen euro, terwijl op 75,9 miljoen werd gemikt. Wel belangrijk is een dubbelcijferige groei in Meeting Experience (lees: Clickshare), met name in EMEA en Azië. En dat was nodig, want de omzet van Large Videowalls was erg zwak.

- Healthcare: de omzet lag 5% lager op jaarbasis tot 73,9 miljoen euro, terwijl op 81,4 miljoen euro werd gemikt. Lang niet alle analisten hadden de volgens KBC Securities verwachte zwakte in de business unit “Chirurgie” en “Modaliteit” zien aankomen, waar met name in Noord- en Zuid-Amerika druk op stond. Dat werd slechts deels gecompenseerd door groei in Diagnostic Imaging, terwijl de omzet in Azië steeg. en dalen in EMEA en Americas.

De mening van KBC Securities

De omzetgroei in het eerste kwartaal van 2023 was het meest uitgesproken in Entertainment, al mag de groein in “Meeting Experience” in Enterprise ook niet uit het oog worden verloren. Healthcare zag een daling in de bestellingen en de omzet omdat een een groot modaliteitsplatform uitfaseerde, terwijl nieuwe substantiële Chirurgische & Modaliteitsprojecten slechts gefaseerd worden ingevoerd. Barco gaf aan dat deze nieuwe projecte naar verwachting zullen bijdragen tot de groei van Healthcare tegen het einde van 2023. KBC Securities blijft bij het “Kopen”-advies en 32 euro koersdoel.