Atlas Copco ziet geen einde aan vertragende vraag

Uit het departement: “Pompen of verzuipen”

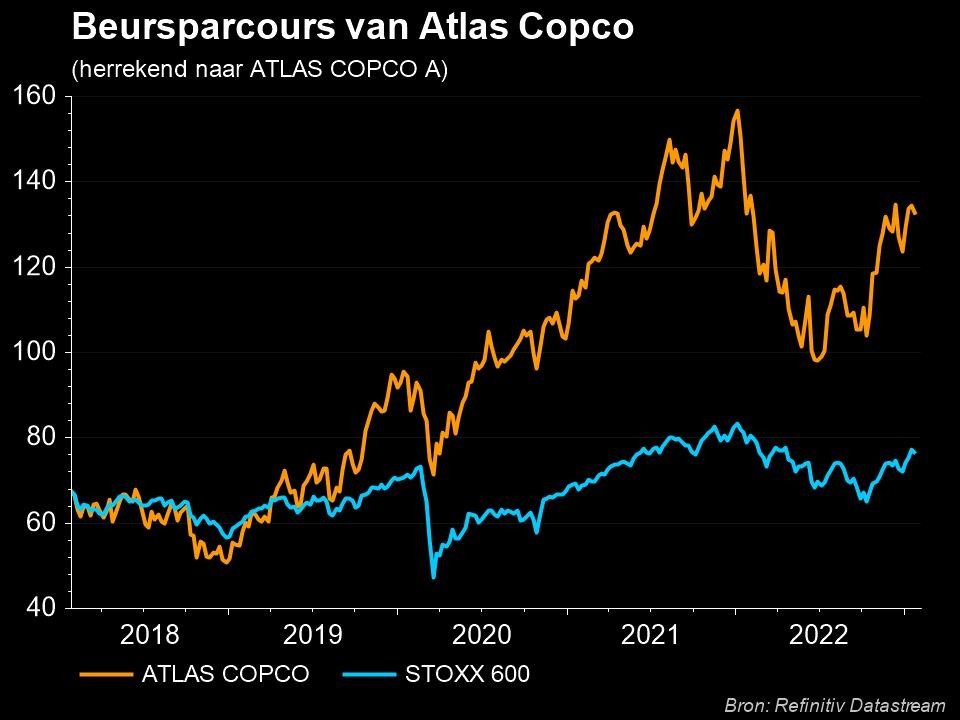

Atlas Copco (-5,6%), de bekende specialist in compressoren en vacuümpompen, heeft een nogal teleurstellende bedrijfsupdate gepubliceerd. Het bedrijf sloot het jaar af met een recordomzet, maar zag de vraag in het vierde kwartaal aanzienlijk teruglopen. Dat is vooral te wijten aan aanhoudende problemen met de toeleveringsketen en een lager aantal bestellingen voor vacuümapparatuur. De CEO is ook minder optimistisch over de vooruitzichten voor het hele jaar dan we de afgelopen jaren gewend waren. Over het geheel genomen is dit dus een relatief zwak rapport, dat de voorzichtigheid ten aanzien van het aandeel bevestigt.

Vacuüm: opvallend zwak

De divisie Vacuümtechniek zag de orders in het vierde kwartaal met 33% op jaarbasis dalen tot 8,5 miljard Zweedse kroon. Ondanks het feit dat een terugval was verwacht - na een eerdere waarschuwing van concurrent VAT Group - was de orderontvangst toch ongeveer 10% lager dan het cijfer waar analisten op hadden gemikt. Het management wijst op een duidelijk verslechterende vraag vanuit de halfgeleiderindustrie en minder voorbestellingen nu de toeleveringsketens beginnen te verslappen.

Voor Atlas Copco's grootste divisie Compressor Technique steeg het aantal orders met slechts 3%, vergeleken met een stijging van 12% in het vierde kwartaal van vorig jaar. In totaal zag het bedrijf de orders in het vierde kwartaal met 7% dalen.

Recordomzet, maar lagere marges

De omzet steeg in het vierde kwartaal op autonome basis met 16% tot 40,1 miljard Zweedse kroon, maar de marges werden duidelijk uitgehold. De operationele winstmarge verslechterde zelfs aanzienlijk van 20%, tegen 21,9% in het vierde kwartaal van 2021. Het bedrijf wijst op hogere kosten in verband met toeleveringsketens, fabrieksinefficiëntie en hogere grondstofprijzen. Wisselkoersschommelingen hadden een licht positief effect op de marges.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1674742515906/cq5dam.web.2000.9999.jpeg)

Inspiratieloze vooruitzichten

Zoals gebruikelijk geeft het bedrijf geen exacte doelstellingen, dus moeten beleggers het stellen met een korte boodschap van de CEO: "Vooruitkijkend verwacht Atlas Copco dat op korte termijn het activiteitenniveau van de klanten op het huidige niveau zal blijven" . De komende maanden zal het bedrijfsklimaat dus uitdagend blijven en beleggers moeten niet rekenen op een onmiddellijke heropleving van de vraag.

Een reality check voor de markt

Atlas Copco is een van de meest geliefde industriële aandelen bij Europese beleggers, en terecht. Het bedrijf heeft een uitstekend bedrijfsmodel, behaalt toonaangevende marges en is blootgesteld aan vele groeitrends. Maar zoals wij in ons vorige verslag stelden, menen wij dat de markt het cyclische karakter van de activiteiten van Atlas Copco onderschat.

Aangezien wij geen merkbare verbetering op korte termijn verwachten, is de waardering voor KBC Asset Management vandaag te hoog. Daarom blijft KBC een “Verkopen”-advies hanteren, weliswaar met een licht hoger koersdoel van 105 Zweedse kroon.