ASOS bewijst waarom schulden gevaarlijk zijn

Uit het departement: "If a company gambles on leverage, it'll probably go bankrupt on leverage, dixit Hendrith Vanlon Smith Jr"

De Britse online moderetailer ASOS moet vandaag een koersverlies slikken van 10%, waardoor de marktwaarde op 12 maanden tijd met 80% verschrompelde tot 530 miljoen pond. Dat heeft voor de verandering eens niets te maken met geplofte modelijnen, consumenten die er de brui aan geven of winstcijfers die onder verwachting terecht kwamen, maar alles met de schulden. De groep bevestigde dat het onderhandelt met zijn bankiers over meer vrijheid met betrekking tot de huidige kredietlijnen. Een teken aan de wand, én de bevestiging dat beleggers vandaag minstens evenveel naar de balans, als naar de winstcijfers horen te kijken.

350 miljoen pond bij te spijkeren

De modegroep liet verstaan dat er gesproken wordt de banken om de voorwaarden van een leenfaciliteit van 350 miljoen pond te wijzigen met financiers Barclays, HSBC en Lloyds Banking Group. Met het nieuws werden de geruchten van vorige week in die richting bevestigd.

Asos heeft de bijgespijkerde kredietlijnen nodig om meer flexibiliteit te hebben in moeilijke economische tijden. Lees: er werd in het verleden iets te gretig gebruik gemaakt van schulden en dat breekt de groep nu een beetje zuur op. Sprake van een man overboord is er vooralsnog niet, omdat het management tenminste tijdig mogelijke toekomstig problemen aanpakt, maar dat maakt de financieringskwestie daarom natuurlijk niet minder netelig.

Positief is dat de groep naar eigen zeggen in de laatste fase van de onderhandelingen is aangekomen. Concreet wil het de toekomstige financiële convenanten in haar doorlopende kredietfaciliteit wijzigen. Die kredietlijn loopt af in juli 2024 en moet de financiële flexibiliteit aanzienlijk vergroten. Maar zo positief dat beleggers applaus geven is het dan ook weer niet, zelfs integendeel.

Schulden zijn vergif

Voor ons geeft het nieuwtje duidelijk aan dat bedrijven die af moeten rekenen met een economische recessie heel snel heel erg kwetsbaar kunnen worden. Dat is vooral zo indien er een pak schulden op de balans staan, indien ze kwetsbaar zijn voor afhakende klanten, moeilijk kostenstijgingen kunnen doorrekenen of zelfs verplicht moeten worden om voorraden aan bradeerprijzen te liquideren. Die samenhang van factoren kan desastreus zijn voor de continuïteit van bedrijven, in een veelheid aan sectoren. Ook gewone kleinhandelaars moesten recent al een pak verliezen slikken, maar zij zijn wel makkelijker in staat om aan de liquiditeitsbehoeften te voldoen dan bijvoorbeeld de kledingsector.

Volgens Sky News zou minstens één grote handelskredietverzekeraar, die dekking biedt aan leveranciers van ASOS in het geval ASOS hen niet betaalt, hebben besloten om zijn steun aan ASOS te verminderen. Dat nieuws werd bevestigd door ASOS. Dit gebeurde tegen het einde van augustus en er zijn tot dusver geen negatieve gevolgen geweest voor de handelsrelaties met de leveranciers. Maar het is een teken aan de wand, zonder twijfel.

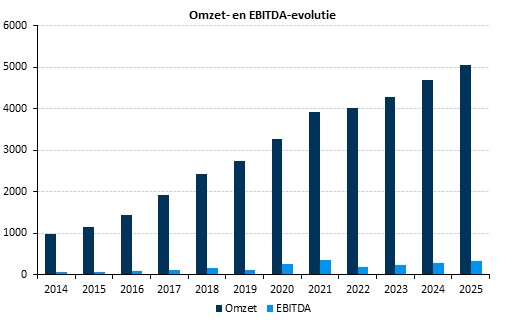

Terwijl u zich ondertussen misschien de vraag stelt of schuldenproblemen niet normaal zijn voor een bedrijf met een dalende verkoop, dan kunnen we daar niets tegen inbrengen. Maar ASOS kampt niet eens met een dalende verkoop, zoals de grafiek hiernaast laat zien. Wel blijft de winstgevendheid van het business model al jaren achter op de groei van de omzet.

Terwijl die richting 5 miljard pond moet kunnen toenemen, zou de bedrijfskasstroom (EBITDA) blijven steken op amper 6% van de omzet. Dat was in 2020 en 2021 nog 8,2% en 8,8%. Met de nettowinstmarge is het nog erger gesteld: die zou tot en met 2025 volgens de analisten niet boven 1,6% uitkomen.

From hero to…

Het spijtige voor beleggers is dat ASOS, dat mode verkoopt aan twintigers, één van de vroege winnaars was van de pandemie. De bakstenen winkels moesten gesloten blijven zodat consumenten online gingen winkelen, maar net omdat de mensen nu opnieuw terugkeren naar de winkels krijgt de online groep heel wat minder klanten over de vloer, of zeg maar clicks op de server. Dat probleem zorgde er in combinatie met de torenhoge inflatie en de energiecrisis al voor dat augustusverkopen pover waren.

Daarop zag ASOS zich genoodzaakt om de verwachtingen omtrent de winst in het boekjaar eindigend op 31 augustus 2022 te temperen tot aan de onderkant van de eerdere vork: amper 20 tot 60 miljoen pond. Het bedrijf voorspelde toen ook dat de netto schulden ongeveer 150 miljoen pond zouden bedragen, wat hoger was dan eerdere verwachtingen. Het management gaat woensdag de resultaten over het fiscale jaar rapporteren en het is nu al duidelijk dat de spanning erg zal oplopen tegen dan.