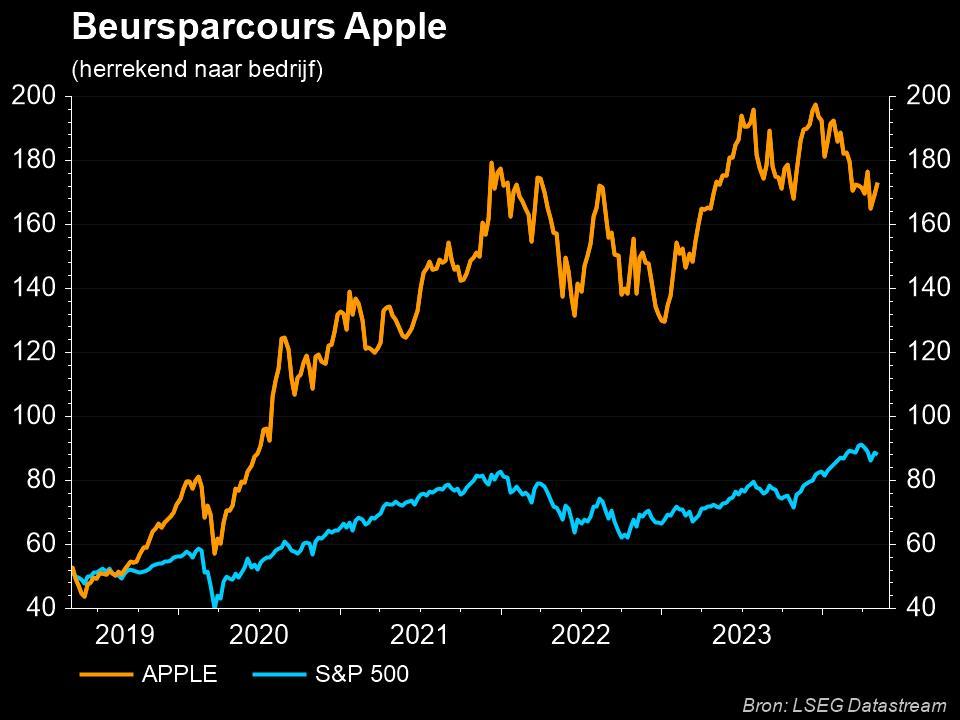

Apple zet een sterk kwartaal neer

Uit het departement: “Tegenwind op komst”

De omzet van Apple (-2,2% nabeurs) steeg in zijn tweede kwartaal met 8,6% tot 97,3 miljard dollar en ging daarmee vlot over de lat van 93,89 miljard dollar. De wereldwijde omzet uit de verkoop van telefoons bedroeg 50,6 miljard dollar, een stijging van 5,5% ten opzichte van een jaar geleden, en de omzet uit de verkoop van diensten steeg met 17% tot 19,8 miljard dollar, beide hoger dan analisten gemiddeld hadden voorspeld. Vooruit kijkend waarschuwde de groep niet verrassend voor tegenwinden in het huidige kwartaal. KBC Asset Management handhaaft “Kopen”-aanbeveling en koersdoel van 165 dollar.

De resultaten

De omzetgroei werd over een breed front gedragen en was beter dan verwacht, behalve voor wearables. En zoals verwacht had de iPad het meest te lijden onder de beperkingen en was dit het enige product waarvan de verkoop daalde. De kwartaalwinst kwam uit op 1,52 dollar per aandeel en versloeg daarmee de consensus op 1,42 dollar.

De omzet van de iPhone, het belangrijkste product van Apple, steeg in het afgelopen kwartaal met 5% tot 50,6 miljard dollar. De omzet uit diensten steeg met 17% en kwam uit op 19,8 miljard dollar. De omzet van de divisie 'wearables, home and accessories' steeg met 12% tot 8,8 miljard dollar. Die categorie omvat de Apple Watch, AirPods, Apple TV, de HomePod en diverse andere accessoires. De omzet van iPad daalde met 2% tot 7,6 miljard dollar en voor de Mac rapporteerde Apple een omzet van 10,4 miljard dollar, of een groei van 15%.

Apple heeft een enorme en groeiende totale geïnstalleerde actieve apparatenbasis van bijna 2 miljard. Apple's groeiende verkoop van diensten zoals muziek-, tv- en fitnessabonnementen helpt ook de klap van het lage aanbod van apparaten te verzachten. Het bedrijf zei dat het nu meer dan 825 miljoen betalende abonnees heeft voor al zijn abonnementen, een stijging van 40 miljoen ten opzichte van vorig kwartaal en een geruststelling voor beleggers die bezorgd zijn over de vertragende groei bij rivalen zoals Netflix. De brutomarge van 43,7% overtrof ook de verwachtingen met ongeveer 80 basispunten en is dankzij een hogere dienstenmix nu ongeveer een volle 10 procentpunten hoger dan drie jaar geleden. Het bedrijf verhoogde zijn kwartaaldividend naar 0,23 dollar per aandeel van 0,22 dollar eerder en de raad van bestuur keurde een inkoop goed voor nog eens 90 miljard dollar aan aandelen.

Prognoses

Apple heeft geen specifieke omzetprognoses gegeven, een gewoonte die het tijdens de pandemie heeft aangenomen. Voor het juni kwartaal wees het bedrijf op tal van tegenwind die de groei zal beïnvloeden. De leveringsbeperkingen als gevolg van de storingen in Covid en het tekort aan silicium in de hele sector zullen de inkomsten met 4 tot 8 miljard dollar drukken, wat "aanzienlijk groter" is dan het effect op het kwartaal van maart. De storingen bij Covid hebben ook "enige" invloed op de vraag van klanten in China. Wisselkoersschommelingen zullen de groei naar verwachting met 300 basispunten drukken, terwijl de opschorting van de verkopen in Rusland de groei met 150 basispunten zal doen afnemen. De groei van de dienstensector zal naar verwachting double digits blijven, maar wel vertragen ten opzichte van het maartkwartaal.

De mening van KBC Asset Management

Opnieuw een sterk kwartaal voor Apple. Het bedrijf klonk enigszins voorzichtig over de vooruitzichten en vermeldde een waslijst aan tegenwinden, wat in de huidige macro-omstandigheden volgens onze analist niet meer dan logisch is. KBC Asset Management heeft een evenwichtige kijk op het aandeel. Aan de ene kant heeft het een uniek (luxe)merk en een gesloten ecosysteem. Bovendien onderscheidt het bedrijf zich in het huidige inflatoire klimaat als een bedrijf met (sterk) prijszettingsvermogen. Anderzijds is het aandeel niet bepaald goedkoop (en duurder dan Alphabet en Facebook). Daarom worden de “Houden”-aanbeveling en het koersdoel van 165 dollar herhaald.