Apple geeft pessimisten lik op stuk

Uit het departement: “Prognoses voor junikwartaal haalt de lat”

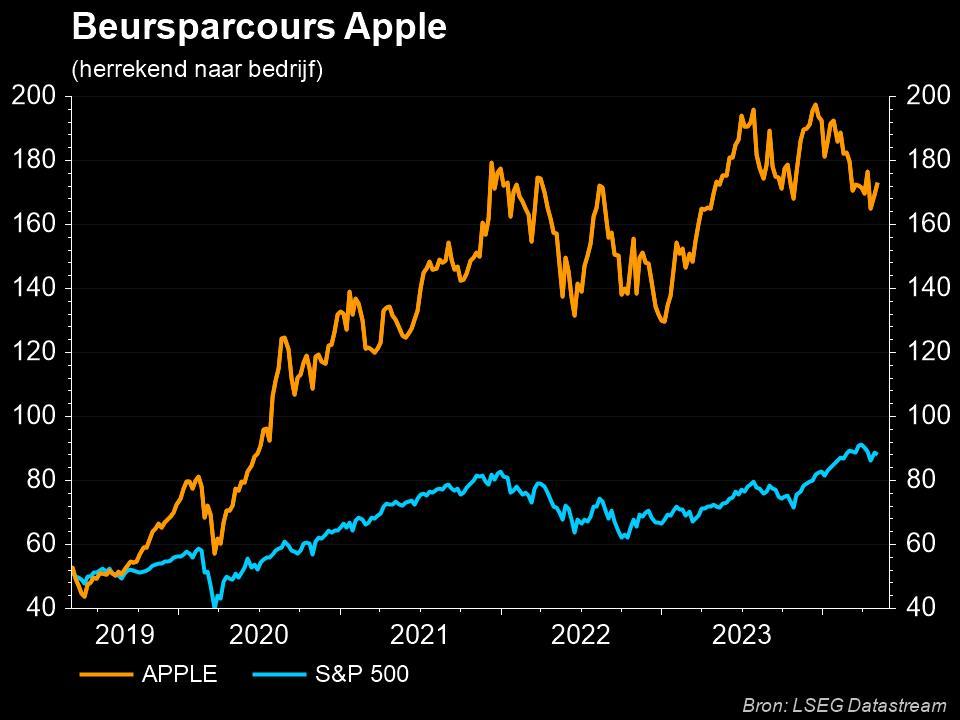

De grote techgigant Apple rapporteerde gisteravond na het sluiten van Wall Street resultaten over zijn tweede kwartaal (voor het boekjaar dat zal eindigen op 30 september 2024). Die cijfers lagen licht boven verwachting, waarbij de betere omzet uit “Diensten” en “Mac” de zwakkere hardwarecategorieën compenseerden. De vooruitzichten voor het lopende kwartaal gaan uit van een lichte omzetstijging en lagen op die manier grotendeels in lijn met de analistenverwachtingen. Gegeven het negatieve sentiment rond het aandeel zorgde de update voor opluchting bij beleggers, want het aandeel kreeg er nabeurs zo’n 6% bij.

Cijfers toegelicht

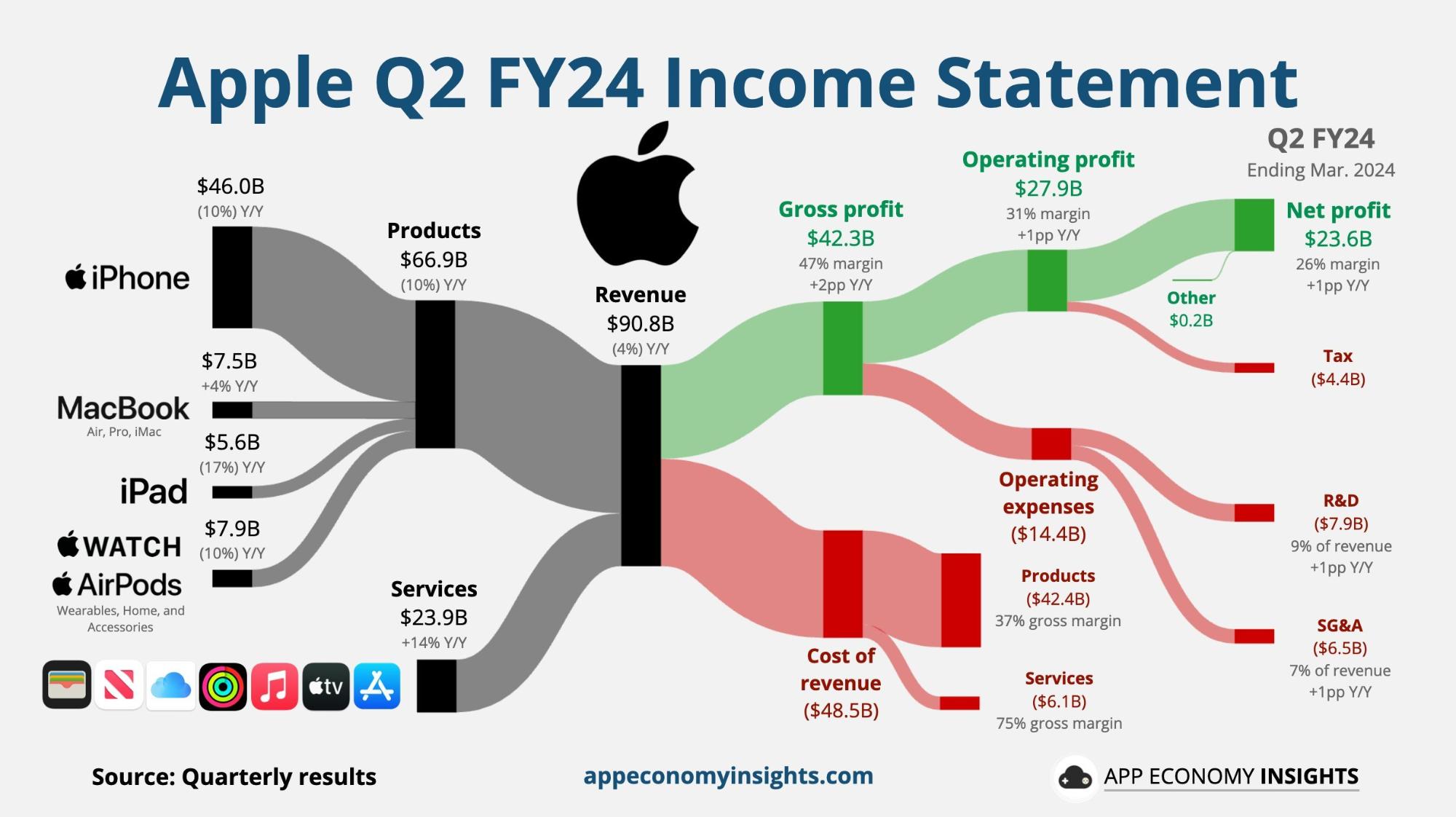

De totale omzet daalde met 4% op jaabasis tot 90,8 miljard dollar, maar lag wel licht boven de verhoopte 90,3 miljard dollar. De brutomarge van 46,6% lag wél pal op de consensus, maar niettemin klopte de winst per aandeel met 1,53 dollar de verwachting van 1,50 dollar dankzij de licht hogere omzet.

- iPhone: De verkoop van het kernproduct van Apple, daalde het afgelopen kwartaal zoals verwacht met 10% naar 46 miljard dollar. Apple onderstreepte de moeilijke vergelijkingsbasis omwille van verstoringen in de aanvoerketen vorig jaar.

- Diensten: De omzet lag met 23,9 miljard dollar licht boven de verhoopte 23,3 miljard, goed voor een stijging met 14% op jaarbasis. De groei werd wel geholpen door een makkelijke vergelijkingsbasis van slechts +5% vorig jaar.

- Wearables: De omzet in de divisie 'wearables, home and accessoires' daalde met 10% naar 7,9 miljard dollar, terwijl op 8,3 miljard werd gemikt. Tot deze categorie behoren onder meer de Apple Watch, AirPods, Apple TV, de HomePod en diverse andere accessoires.

- iPad: de omzet viel 17% terug naar 5,6 miljard dollar, wat onder de verwachtingen van 5,9 miljard dollar was. Voor de Mac rapporteerde Apple een omzet van 7,5 miljard dollar, een stijging met 4% op jaarbasis en daardoor beter dan de verhoopte 6,8 miljard dollar. Dat is te danken aan de solide verkoop van de nieuwe M3 Macbook Air.

China

De verkoop in (heel) China daalde met 8% tot 16,4 miljard dollar, maar kwam daarmee niettemin boven de analistenverwachtingen van 15,9 miljard dollar uit. Data van derde partijen over de verkoop in China deden het ergste vermoeden over de verkoop van de iPhone in het voorbije kwartaal, met sommige dataproviders die een daling met 20% suggereerden. Volgens CEO Tim Cook steeg de verkoop van de iPhone op het Chinese vasteland evenwel ondanks de omzetdaling in heel China.

Vooruitblik

Voor het lopende kwartaal voorspelt het management een lichte omzetgroei, wat in lijn is met de verwachting. De omzet uit iPhones zou vlak moeten blijven, terwijl Apple voor “Mac” en “Diensten” uitgaat van een tweecijferige groei. De brutomarge moet daardoor uitkomen tussen 45,5% en 46,5%, tegenover een verwachte 46,2%.

Dividend en mega-inkoop!

Apple verhoogt zijn kwartaaldividend met 1 dollarcent en gaat daarenboven voor een bijzonder impressionante 110 miljard dollar eigen aandelen inkopen. Dit is de hoogste terugkoop in de Amerikaanse geschiedenis, nadat het vorige record ook al op naam stond van Apple. Op mei 2018 werd immers een inkoopprogramma van 100 miljard dollar aangekondigd.

GenAI

Apple zal op zijn WWDC (congres voor ontwikkelaars) aankondigingen maken in verband met (Generatieve) AI. Volgens CEO Cook zal Apple zich onderscheiden van zijn AI-rivalen door hardware en software nauw te integreren, interne chips te gebruiken en van privacy en veiligheid een prioriteit te maken.

De visie van KBC Securities Global Equities

De resultaten lagen grotendeels in lijn met de verwachting, maar waren niettemin beter dan gevreesd. Dat verklaart de opluchting bij beleggers na het sluiten beurs, toen de koers vlot 7% aandikte.

KBC Securities heeft een evenwichtige kijk op het aandeel. Enerzijds heeft het een uniek (luxe)merk en een gesloten ecosysteem met een zeer trouwe klantenbasis. Dit moet de groei van het dienstensegment ondersteunen. Aan de andere kant heeft het bedrijf af te rekenen met een zwakke Chinese consument, hoge voorraden in de distributiekanalen en een moeilijke vergelijkingsbasis na Covid. Het aandeel is bovendien niet bepaald goedkoop tegen 26 keer de geschatte winst voor 2025. Dat maakt dat het “Houden”-advies en 177 dollar koersdoel.