Amazon onder (flauw) FTC vuur

Uit het departement: "Opsplitsing lijkt niet het doel"

Dat Amazon veel marktmacht heeft, weten we ondertussen al langer. Dat ze dit ook op een ongeoorloofde manier zouden misbruiken wordt nu ook meer en meer in vraag gesteld met een rechtszaak in Amerika als gevolg. De klacht draait voornamelijk rond twee zaken: Amazon bezit een monopolie en het verhoogt de consumentenprijzen via hun eigen prijszettingsregels, zodat ook de kosten voor de verkopers stijgen. Maar de FTC geef zelf geen details over hoe dit probleem verholpen kan worden en lijkt dus niet op een, in het ergste geval, splitsing van de activiteiten. Er is vandaag geen impact op het “Houden” advies, maar het koersdoel wordt wel neerwaarts aangepast van 150 naar 125 dollar op basis van nieuwe macro-economische gegevens.

Misbruik

De FTC is van mening dat Amazon hun marktmacht uitbuit door verkopers die op andere platformen lagere prijzen voor hun producten zouden aanbieden een lagere ranking te geven op hun Amazon platform. Dit zou volgens de FTC voor een niet eerlijke prijscompetitie zorgen en dus tegen de principes van een eerlijke competitieve markt indruisen.

Verder zou Amazon ook verkopers een hogere ranking geven indien ze gebruik maken van Amazon’s extra logistieke en advertentie diensten (“fullfilment by Amazon”). Volgens de FTC zou dit zorgen dat onafhankelijke verkopers in totaal “per 2 dollar die ze verkocht krijgen via Amazon 1 dollar moeten afstaan”.

Op naar een verplichte opsplitsing?

Dat Amazon al enige tijd onder verhoogde waakzaamheid staat was al langer geweten. Amazon is hier zeker niet de enige big tech speler waarbij met een vergrootglas naar zijn/haar activiteiten wordt gekeken. Wat de gevolgen zijn van het laatste onderzoek en rechtszaak is nog enigszins onduidelijk.

Maar dat de FTC zelf geen details vrijgeeft hoe deze activiteiten verholpen kunnen worden geeft aan dat ze niet direct uit zijn op een, in het ergste geval, splitsing van activiteiten. Uiteraard zal Amazon zich ook met volle kracht verdedigen en kan het langs haar kant ook goede punten aanhalen.

De mening van KBC Securities

Amazon bezit veel macht in de e-commerce industrie, maar 80% van de totale retail markt gebeurt nog altijd offline. FTC’s opinie dat Amazon een vijandige prijsstrategie zou hebben, kan niet waterdicht toegepast worden op de bovenstaande claim. Dit zal uiteraard volop aangevallen worden door Amazon’s advocaten.

KBC Securities Global Equities zal de rechtszaak verder opvolgen maar we zien hier niet direct een grote ommezwaai in voor Amazon’s business. We verwachten dat het ook nog enige tijd zal duren voor er een effectieve uitspraak komt en achten de kans groot dat het onderling tot een akkoord komt.

Investment case

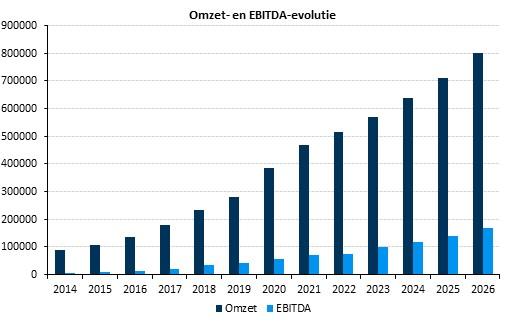

Amazon heeft, als grootste online retailer, enkele unieke kenmerken die hen veel mogelijkheden op lange termijn biedt. Via hun Prime-aanbod kunnen ze hun klanten actief houden op hun e-commerce platform en hebben ze een goede inkijk in de noden van Amerikaanse consumenten. Daarmee kunnen ze gerichte advertenties plaatsen en hun kennis in geld omzetten.

Door hun doorgedreven automatisering en gebruik van technologie zijn ze ook 'best in class' qua efficiëntie over de hele lijn van verkoop tot levering aan huis. Hun cloud-business (AWS) is een zeer interessant element met veel mogelijkheden op lange termijn. Technologische versnellingen, via onder andere AI, zullen meer rekencapaciteit nodig hebben. Daarin staat Amazon als pionier goed gepositioneerd, ook al kan het Large Language Model van de groep niet concurreren met Microsoft of Alphabet. Die concurrentie kan trouwens leiden tot neerwaartse druk op de cloud divisie.

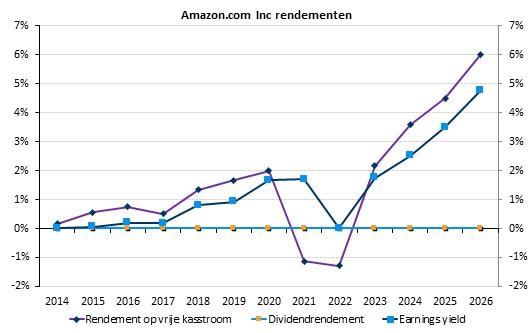

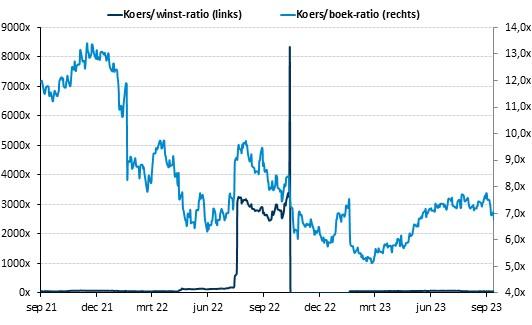

Het komt er dus op neer dat Amazon voor KBC Securities zeker een sterk bedrijf is, met een dito business model. Maar de huidige stevige beurskoers rekent al op heel wat goed nieuws, zodat het aandeel noteert aan een zeer hoge premie ten opzichte van concurrenten. En dat gaat allemaal hand in hand met een steeds hoge macro economische onzekerheid die op de Amerikaanse consument kan wegen.

Dat maakt dat voor onze analist het opwaarts potentieel van op de huidige niveaus beperkt is. Slechtere macro-economische cijfers kunnen ook wegen op de koers die zeer afhankelijk is van de uitgaves van Amerikaanse consumenten. Er is vandaag geen impact op het “Houden” advies, maar het koersdoel wordt wel neerwaarts aangepast op basis van nieuwe macro-economische gegevens. Hierdoor verlaagt dat van 150 naar 125 dollar.