Amazon 4Q: tragere cloud, winstgevendere klanten

Uit het departement: “Sinds wanneer mikt Amazon op winst?”

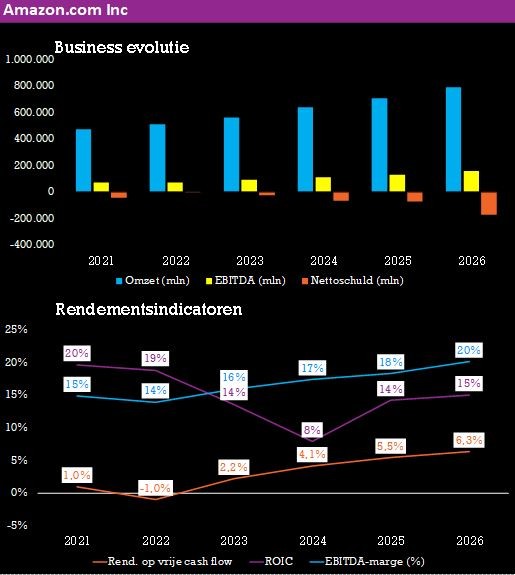

Amazon (-4,5% nabeurs)rapporteerde resultaten over het vierde kwartaal. Zowel de omzet als het bedrijfsresultaat lagen boven de analistenverwachtingen, tenminste als de 2,7 miljard dollar herstructureringskosten van buiten beschouwing gelaten worden. Het resultaat was echter “gemengd eerder dan positief”: De resultaten van cloud-afdeling AWS waren een tikkeltje zwakjes, terwijl beleggers gelukkig wel zicht krijgen op een goede operationele winstgevendheid in de detailhandel.

AWS vertraagt. So what?

Een vertraging van AWS in het vierde kwartaal was alom verwacht door beleggers. Concurrent Microsoft signaleerde bijvoorbeeld eerder deze week al een vertraging in zijn Azure cloudactiviteiten. Klanten concentreren zich immers op hun kostenstructuur en revalueren bijgevolg hun strategische cloudinvesteringen.

Wat wel wat meer pijn doet, is de lager dan verwachte operationele inkomsten en de groei voor dit jaar. Die zou ergens rond 15% moeten kunnen landen, wat lager is dan wat sommige analisten hadden verwacht. Het bedrijf gelooft dat deze vertraging gedreven is door de algemene moeilijke economie, en geen bedrijfsspecifieke oorzaak heeft. Deze effecten zouden in de toekomst dus moeten afnemen. Wat de operationele marge betreft, tekent het bedrijf langetermijncontracten die vaak met een lager/disconteringspercentage worden gesloten.

De detailhandel van Amazon was de belangrijkste sterkhouder in het gesprek. De groei werd voornamelijk aangestuurd door artikelen van derden, want die groeiden fors meer dan wat analisten verwacht hadden. De totale omzet van Amazon steeg daardoor tot 149 miljard dollar, wat boven de eigen verwachtingen uitkwam.

De visie van KBC Asset Management

Onze analist is best opgetogen met de update die Amazon presenteerde, ondanks de koersdaling. Feit is ook dat de vraag- en antwoordsessie werd bijgewoond door CEO Bezos, een primeur zonder voorgaande.

De snelste actie om die richting uit te gaan was het ontslag van 18.000 werknemers. Wat telt is minder kosten, en de beschikking over een superieur logistiek netwerk. Dat is en blijft Amazon’s belangrijkste voordeel is ten opzichte van de concurrentie, en daar de groep dan ook in blijven investeren, alleen wat terughoudender en gerichter. Same-day en 1-day delivery hielpen de resultaten, evenals een toename van het aantal aanmeldingen voor Amazon Prime. Voor KBC AM blijft Amazon de structurele winnaar.

Beursreactie

De aandelen hebben een sterk neerwaarts traject gehad dat eind vorig jaar lijkt te zijn omgekeerd. De markt beloonde Amazon gisteren preventief met een koerswinst van 7,76%, maar die winst moest gisteren in de nabeurshandel weer teruggegeven worden. Het aandeel noteert zo’n 5% lager. Wij herhalen het “Kopen”-advies en 140 dollar koersdoel.