Alphabet krijgt YouTube-tik

Uit het departement: "De adverteerder kijkt mee"

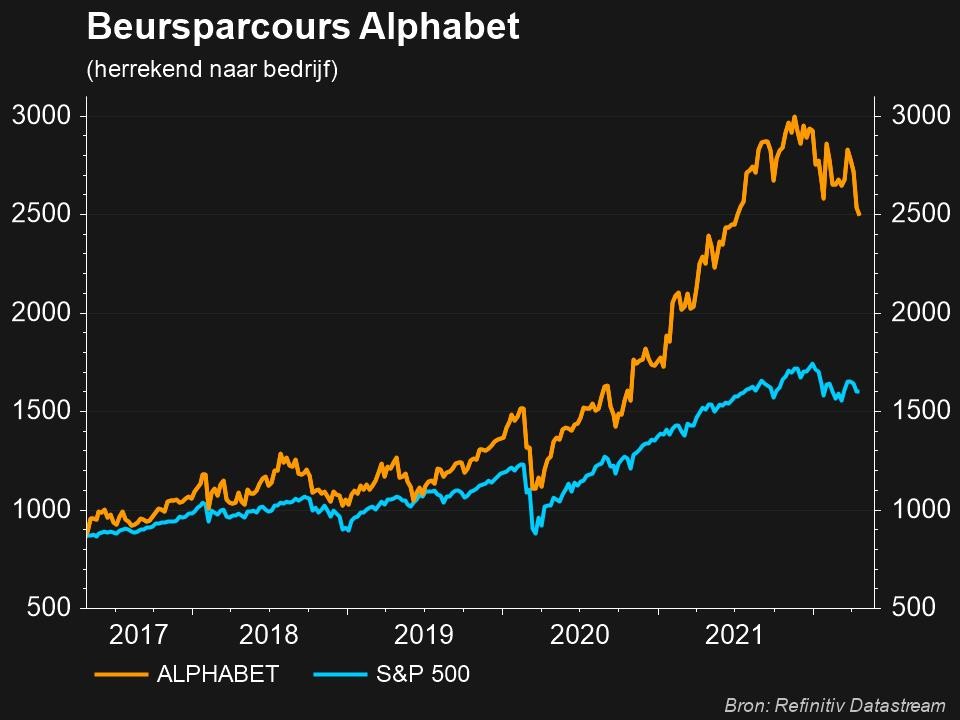

Alphabet rapporteerde resultaten over het eerste kwartaal die op bepaalde lijnen licht achterbleven bij de consensusramingen. Aandachtspunt was onder meer de misser bij YouTube als gevolg van tegenvallende advertentieverkopen. Vooruit kijkend benadrukte het bedrijf dat het huidige kwartaal het zwaarst zal zijn en dat waarschijnlijk ook het volledige kwartaal de impact zal voelen van de zwakte in Europa als gevolg van de oorlog in Oekraïne. KBC Asset Management handhaaft de “Kopen”-aanbeveling voor Alphabet, maar verlaagde wel het koersdoel.

De netto-omzet (ex Traffic Acquisition Cost van 11,9 miljard) steeg met 23% tot 56,0 miljard dollar, grotendeels in lijn met de consensus. De omzet van Google Search van 39,6 miljard dollar steeg met 24% en lag ook in de lijn van de verwachtingen. De groei in Search blijkt veerkrachtig dankzij de sterke positie in de detailhandel en de opleving in de reissector. Bovendien groeide Search, gecorrigeerd voor een wisselkoerstegenwind van 3 procentpunt, met 27%, een verbluffend groeicijfer gezien de omvang van Google.

YouTube

In het afgelopen kwartaal stegen de advertentie-inkomsten van YouTube met slechts 14% tot 6,9 miljard dollar, waarmee de consensus van 7,4 miljard ruimschoots werd gemist. CEO Ruth Porat verklaarde dat het conflict in Oekraïne, dat in de loop van het kwartaal begon, een 'buitenproportionele impact' had op YouTube omdat het bedrijf de advertentieverkoop in Rusland stopzette en merkadverteerders, vooral in Europa, hun uitgaven terugtrokken na het uitbreken van de gevechten. De divisie had ook te kampen met een moeilijke vergelijkbare periode, waarbij de omzet in het eerste kwartaal van 2021 met 49% steeg. Google haalde in totaal 1% van zijn omzet in 2021 uit Rusland, zei Porat.

Diversificatie

Alphabet doet er alles aan om zijn omzet te diversifiëren, weg van reclame.

• Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software).

• Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren.

• Met YouTube begint het ook abonnementsinkomsten te genereren (zoals Netflix).

Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten; circa 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

De omzet van de Cloud divisie groeide met 44% tot 5,8 miljard dollar, in lijn met de groei in het vorige kwartaal, en licht boven de verwachtingen van 5,7 miljard dollar. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 931 miljoen dollar, wat lager is dan de consensusverwachting van een verlies van 884 miljoen dollar. Naarmate Google's Cloud divisie verder schaalt, verwachten wij stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Vooruitzichten

Vooruit kijkend benadrukte het bedrijf dat het huidige kwartaal het zwaarst zal zijn en dat waarschijnlijk ook het volledige kwartaal de impact zal voelen van de zwakte in Europa als gevolg van de oorlog in Oekraïne. Alphabet merkte ook op dat de toenemende wisselkoerstegenwind dit jaar een grotere impact zal hebben op de kosten dan op de inkomsten.

De mening van KBC Asset Management

Al met al solide resultaten van Alphabet, zij het minder spectaculair dan de resultaten waaraan we de afgelopen twee jaar gewend zijn geraakt. Search blijft de uitblinker met een groei van maar liefst 27%. De divisie groeit zo'n 10 procentpunten sneller dan de trend van voor COVID. Dit betekent dat Search steeds relevanter wordt in een digitaliserende wereld (denk aan e-commerce, KMO's), waarbij Retail door het bedrijf wordt genoemd als de snelst groeiende categorie. Aan de andere kant was YouTube een misser en dat moet worden opgevolgd, maar het maakt slechts 10% van de totale omzet uit.

KBC Asset Management herhaalt de “Kopen”aanbeveling, maar in het licht van de lagere multiples verlagen ze hun koersdoel van 3.550 naar 3.150 dollar. Tegen slechts 18x de winst per aandeel 2022, gecorrigeerd voor zijn nettokaspositie van 122 miljard dollar (8% van de marktkapitalisatie) is sprake van een aantrekkelijke waardering.