Agfa zet vaart achter Offset verkoop

Uit het departement: “Leaner is meaner?”

De Tijd doorbreekt de windstilte in België door te melden dat Agfa (+5,4%) werk maakt van de verkoop van haar drukplatendivisie, die goed is voor zowat de helft van de groepsomzet. De kandidaat-kopers zijn geen industriële spelers, maar investeringsfondsen. Vorig jaar al werd de divisie in een aparte juridische entiteit ondergebracht, dus een grote verrassing is het niet. KBCS schat de omzet van Offset Solutions op 774 miljoen euro voor 2022, met een bedrijfswinst (REBIT) van 11,6 miljoen euro (1,5% marge), wat via een waarderingsratio (Price/sales) van 0,15x neerkomt op 114 miljoen euro. Geen impact op “Opbouwen”-advies, maar door de opname van Zirfon stijgt het koersdoel wel van 4,4 naar 4,9 euro.

Exit Offset?

De Belgische krant De Tijd onthulde vandaag dat Agfa bezig is met de verkoop van zijn divisie Offset Solutions. De olijke scoopjager van dienst ontdekte dat het proces al een behoorlijk eind onderweg is, want kandidaat-kopers hebben ondertussen hun eerste overnamevoorstellen ingediend, zodat het verkoopproces zich in de tweede ronde bevindt. De kandidaat-kopers zijn volgens Tijd investeringsfondsen, eerder dan industriële spelers.

Enter Zirfon

Vanaf vandaag wordt Zirfon opgenomen in het waarderingsmodel van KBCS. Die is achter in groene waterstof. Via waterelektrolyse wordt namelijk water omgezet in zuurstof en waterstof. Deze gassen worden gescheiden door een membraan dat in het hart van de elektrolyzers is gemonteerd en in grote mate de efficiëntie en betrouwbaarheid van het waterstofproductiesysteem bepaalt. Zirfon-membranen voor geavanceerde alkalische elektrolyse worden door klanten over de hele wereld gewaardeerd om hun aanhoudend hoge productiviteit, zelfs in dynamische bedrijfsomstandigheden. Een ander voordeel is hun uitstekende duurzaamheid, die zowel de betrouwbaarheid als de onderhoudskosten van het elektrolytische systeem ten goede komt.

Recent tekende Thyssenkrupp Nucera een aankoopcontract met Agfa voor de levering van een aanzienlijk volume Zirfon-scheidingsmembranen die gebruikt zullen worden in grootschalige waterstofprojecten. Nucera's alkalische waterelektrolyse is een van 's werelds toonaangevende technologieën voor de grootschalige productie van groene waterstof en de onderneming verwierf onlangs verscheidene projecten in dit domein. Verder wees een studie van het Fraunhofer Instituut uit dat alkalische elektrolyse met Agfa's Zirfon-membranen de meest kostenefficiënte technologie is voor de productie van waterstof.

De visie van KBC Securities

Geen industriële spelers, dus. Dat is voor KBCS nogal een verrassing, want Lucky HuaGuang, de joint-venture partner van Agfa in China, zou normaliter interesse moeten hebben. Lucky levert namelijk productiecapaciteit voor platen in Nanyang met de steun van Agfa en gebruikt zijn technologie en IP om producten voor Agfa te vervaardigen. Beide bedrijven bundelden hun krachten in augustus 2018 om de groei op het vasteland van China te versnellen, beheerd door middel van een joint venture die hun prepress-distributieactiviteiten in het land combineert, en op dat moment hadden ze grote plannen (hoewel nauwelijks gerealiseerd) om hun samenwerking later uit te breiden in andere gebieden.

Vandaag is de divisie Offset Solutions een wereldwijde leverancier voor de offsetdrukindustrie, die commerciële drukkers, kranten- en verpakkingsdrukkers een uitgebreid gamma geïntegreerde oplossingen voor drukvoorbereiding en drukwerk aanbiedt. Deze omvatten de volledige prepressworkflow tot aan de pers met computer-to-plate-systemen die gebruik maken van digitale offsetplaten, pressroom supplies en software voor workflowoptimalisering, kleurenbeheer, rasteren en drukstandaardisering. Agfa's duurzame innovaties voor offsetdruk brengen drukkerijen waarde op het vlak van ecologie, economie en extra gemak.

Offset Solutions is goed voor bijna de helft van de omzet van Agfa. Die wordt door KBCS geschat op 1,82 miljard euro. Voor Offset wordt in 2022 gemikt op 774 miljoen euro, wat een bedrijfswinst (REBIT) van 11,6 miljoen euro (1,5% marge) moet opleveren. De omzet moet in 2023 doorstijgen tot 760 miljoen euro, met een vergelijkbare marge. Via een waardering op basis van de omzet (0,15x) in het som-der-delen model levert dat een geschatte waardering op van 114 miljoen euro.

Waardering en nieuw koersdoel

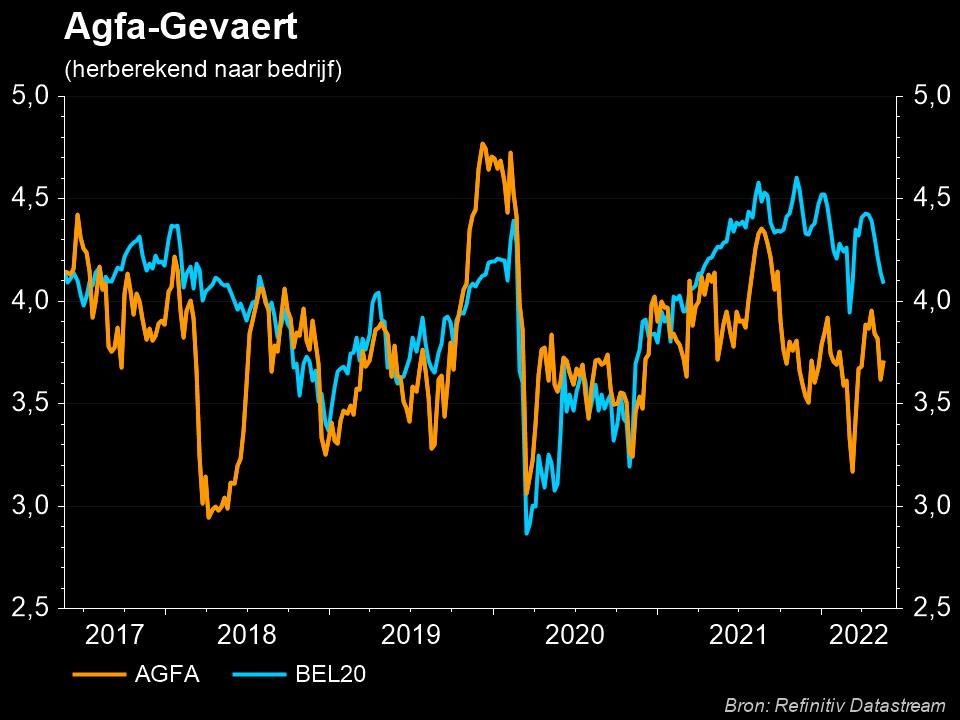

De totale waardering voor Agfa komt uit op 5,3 euro per aandeel, al wordt dat cijfer zwaar beïnvloed door schommelingen in de nettopensioenvoorzieningen. Ondanks het verkoopproces al ver vorderde, blijft KBCS bij zijn “Opbouwen”-advies. Wel stijgt het koersdoel met 11% van 4,4 tot 4,9 euro, wat in lijn ligt met de bijgewerkte waardering op DCF en SOTP-basis.