Agfa sluit Offset-hoofdstuk netjes af

Uit het departement: “7% meer waard op nieuws dat geen nieuws is”

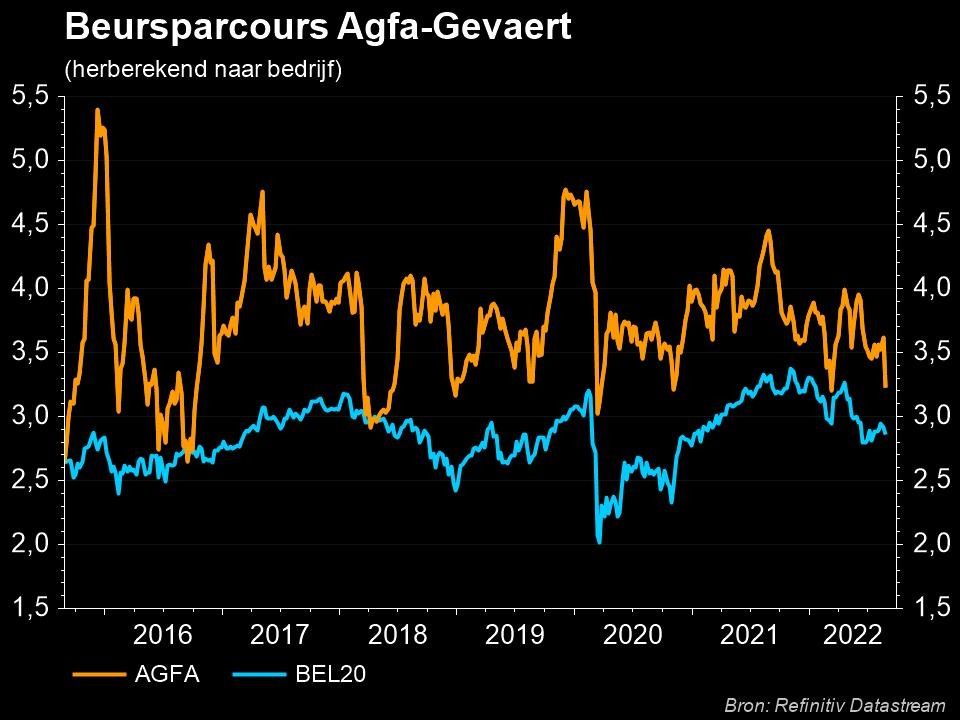

Agfa-Gevaert (+7%) heeft de verkoop van zijn divisie Offset Solutions aan de alternatieve investeringsfirma Aurelius met succes afgerond. Agfa blijft onder de voorwaarden van de deal bepaalde verbruiksgoederen (waaronder film) en diensten leveren, maar zal zich vooral kunnen concentreren op andere groeiende marktsegmenten. De deal gebeurde zoals eerder gemeld aan een ondernemingswaarde van 92 miljoen euro. Ondanks de afronding geen impact heeft op het “Kopen”-advies en 4 euro koersdoel, is de koerswinst op zich wel opvallend.

Operationele gang van zaken in 4Q

In het vierde kwartaal bleven “Offset Solutions” en verschillende activiteiten van “Digital Print & Chemicals” de impact voelen van de zwakkere economische omstandigheden. In de divisie “Radiology Solutions” begon de activiteit “medische film” te herstellen omdat China het nulcovidbeleid heeft afgebouwd. Hoewel de productie-inefficiënties en kosteninflatie aan bleef houden, bleef Agfa’s bedrijfswinst (REBIT) in het vierde kwartaal van 2022 onder de analistenlat. Dat was vooral op het conto te schrijven van “Offset Solutions”, terwijl ook de REBIT-marge van “Digital Print & Chemicals” onder de verwachtingen bleef. Positief was dan weer dat het herstel van “Radiology Solutions” veelbelovend is.

De investeringscase van KBC Securities

Het nieuws komt niet onverwacht en toch stijgt het aandeel, zonder dat KBC Securities het “Kopen”-advies en 4 euro koersdoel op welke vorm dan ook aanpast. Wat wél van tel is, is dat de verkoop een belangrijke stap is in Agfa's lopende transformatieproces. Het zal de Mortselse beeldvormingsgroep in staat stellen zich meer te concentreren op zijn groeiactiviteiten. Het Nieuwe Agfa 2.0 zal zich concentreren op

- Digital Print & Chemicals (inclusief Zirfon's scheidingsmembranen voor gebruik in grootschalige waterstofprojecten en dankzij Inca een hernieuwde focus op het gebruik van Sign & Display en Industrial Markets),

- Radiology Solutions

- HealthCare IT

Waardering en advies

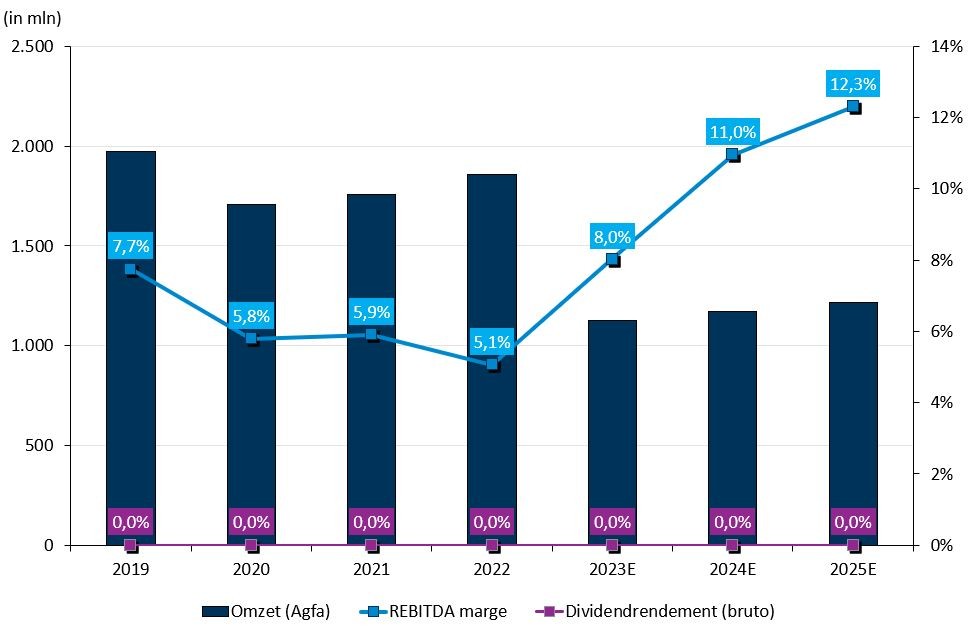

De markt schat het potentieel van Agfa's transformatie totaal verkeerd in. De vandaag afgeronde verkoop van de Offset Solutions voor een bedrijfswaarde van 92 miljoen euro zal toelaten om de schulden af te bouwen en vol te focussen op de groeiactiviteiten: Digital Print & Chemicals (inkjetactiviteiten), Radiology Solutions (beeldvorming) en HealthCare IT (IT-activiteiten). Een verdere afbouw van kosten moet de bedrijfswinstmarge (REBITDA) in 2023 opkrikken tot een recordhoogte sinds 2019 van 8% in 2024. En dat moet nadien verder stijgen tot 12,3%. Het aandeel noteert vandaag echter aan 0,8x boekwaarde, terwijl het rendement van de vrije kasstroom in 2023 zo’n 20% moet bedragen, gevolgd door een cijfer van 3,4% in 2024 en 12,6% in 2025. Dat moet mee helpen om de balans verder te versterken. De nettoschuld bedroeg per einde 2022 nog 72 miljoen euro positief en zou volgens het waarderingsmodel van KBCS niet opnieuw onder nul moeten duiken voor 2025.